Zurück zur Kernkraft? Kostenvergleich AKW-Strom 0.30 bis 0.40 CHF/KWh, Gas 0.35 CHF/KWh, Solar und Wind nur 0.09 CHF/KWh.

30.03.2026

Die zivile Nutzung der Kernenergie nahm ihren Anfang unmittelbar nach dem Zweiten Weltkrieg, wobei die Vereinigten Staaten und kurz darauf Russland die ersten Testreaktoren entwickelten. In den 1950er Jahren gingen die ersten Anlagen in Russland, Grossbritannien, den USA und Frankreich ans Netz, wobei es sich damals noch um sehr kleine Reaktoren mit einer Leistung von unter 100 Megawatt handelte. Ein wesentlicher Treiber dieser frühen Phase war der Kalte Krieg: Die Reaktoren dienten nicht nur der Stromerzeugung, sondern auch der Erbrütung von Uran oder Plutonium für atomwaffenfähiges Material.

Der Boom in den OECD-Staaten (1960er bis 1980er Jahre).

In den 1960er und vor allem in den 1970er Jahren erlebte die Kernkraft einen massiven Ausbau in den etablierten Industriestaaten wie den USA, Europa, Kanada und Japan. In dieser Zeit stieg auch Deutschland massiv in die Technologie ein; etwa 90 % der weltweiten Kernreaktoren entstanden damals in diesen Regionen. Frankreich entwickelte sich in dieser Periode zur führenden Kernkraftnation, was unter anderem durch den direkten Zugriff auf Uranvorkommen in seinen ehemaligen afrikanischen Kolonien begünstigt wurde.

Die Reaktoren wurden in dieser Phase zunehmend hochskaliert, um durch grössere Anlagen kostengünstigeren Strom zu produzieren. Seit Mitte der 1970er Jahre etablierte sich eine Standardleistung von etwa einem Gigawatt pro Reaktor.

Die Zäsur durch Tschernobyl und der Niedergang im Westen.

Mitte der 1980er Jahre kam es zu einer deutlichen Trendwende, die massgeblich durch die Katastrophe in Tschernobyl (1986) vorangetrieben wurde. In der westlichen Welt gingen die Neubauprojekte seitdem stark zurück. Während die älteren Anlagen weiterliefen, wurden kaum noch neue Kapazitäten geschaffen, was zu einer Überalterung der heutigen Kraftwerksflotte geführt hat. In den USA liegt das durchschnittliche Alter der Reaktoren mittlerweile bei 44 Jahren, in westlichen Ländern insgesamt bei 42 Jahren.

Die Verschiebung nach Asien (nach 2010).

Seit den 2010er Jahren hat sich das Zentrum der Kernenergie massiv von West nach Ost verschoben. Heute wird der Neubau von Reaktoren weltweit von China, Russland und Indien dominiert, während in Europa und Nordamerika kaum noch neue Projekte realisiert werden.

Insbesondere China treibt den Ausbau voran und setzt dabei auf die Standardisierung von Druckwasserreaktoren der dritten Generation. Durch diese Standardisierung und andere politische Rahmenbedingungen – wie das Fehlen von Bürgerbeteiligungsprozessen – gelingt es China, Bauzeiten von etwa sechs bis acht Jahren einzuhalten, während Projekte in Europa (z. B. in Finnland oder Frankreich) oft zehn Jahre und länger dauern.

Aktuelle Trends und die Debatte um die "Renaissance".

Obwohl politisch oft von einer "Renaissance der Kernkraft" gesprochen wird, zeigen die Daten eher ein Bild der "verwalteten Schrumpfung". Der Neubau weltweit reicht derzeit nicht aus, um die altersbedingten Abschaltungen alter Reaktoren vollständig zu kompensieren.

Ein aktuelles Hoffnungsthema der Politik sind Small Modular Reactors (SMRs) – kleine, oft der vierten Generation zugehörige Reaktoren, die theoretisch sogar Atommüll verarbeiten könnten. In der Realität sind diese jedoch bisher kaum konkurrenzfähig:

- Kosten: Die Stromgestehungskosten von SMR-Konzepten liegen mit ca. 200 USD pro Megawattstunde weit über denen von Gaskraftwerken (50-80 USD) oder erneuerbaren Energien.

- Anwendung: Bisher finden sich solche kleinen Reaktoren vor allem im militärischen Bereich, etwa in U-Booten, wo Wirtschaftlichkeit keine primäre Rolle spielt.

Herausforderungen: Abfall und Sicherheit.

Ein dauerhaftes Thema in der Entwicklung der Kernkraft bleibt die Entsorgung des radioaktiven Abfalls. Seit Beginn der zivilen Nutzung hat sich weltweit ein Volumen an hochradioaktivem Abfall angesammelt, das etwa acht Fussballfeldern, die zehn Meter hoch mit Fässern gestapelt sind, entspricht. Während Länder wie Finnland mit dem Endlager "Onkalo" Pionierarbeit leisten, bleibt die langfristige Sicherheit über Jahrtausende eine ungelöste gesellschaftliche Aufgabe. Zudem belasten die enormen Kosten für Rückbau und die finanziellen Folgen von Unfällen wie in Fukushima (über 200 Milliarden US-Dollar) die ökonomische Bilanz der Kernkraft erheblich.

Neue Kernkraftwerke weltweit: Planung, Projektierung, Bewilligung, Bau, Inbetriebnahme.

Illustration © stromzeit.ch*

Die Entwicklung neuer Kernkraftwerke lässt sich als ein „Trichtermodell“ beschreiben, bei dem von der ersten Ankündigung bis zur tatsächlichen Inbetriebnahme ein massiver Schwund an Projekten zu verzeichnen ist. Basierend auf den aktuellsten Daten (Stand Dezember) stellt sich diese Entwicklung in Zahlen wie folgt dar:

Der „Projekt-Trichter“ weltweit.

Nur ein Bruchteil der Vorhaben erreicht die Ziellinie der Inbetriebnahme:

- Ankündigung (Erste Planung): 318 Reaktoren. Diese Zahl ist seit den 2010er Jahren relativ konstant, da Nationen oft Absichten formulieren, die jedoch häufig nicht weiterverfolgt werden.

- Projektierung (Konkrete Planung): 117 Reaktoren. Hier zeigt sich bereits eine deutliche Selektion. Die Zahl der Reaktoren in der konkreten Planungsphase (Zeichentisch, Standortfestlegung) ist im Vergleich zu Mitte der 2010er Jahre, als sie noch bei etwa 180 lag, gesunken.

- Bau: 73 Reaktoren. Aktuell befinden sich 73 Anlagen im Bau, wobei dieser Wert zuletzt leicht gestiegen ist (von ca. 60), was primär durch die massiven Aktivitäten in China getrieben wird.

- Inbetriebnahme (Netzanschluss): Nur ca. 15 % der Projekte. Statistisch gesehen wird nur etwa jede sechste angekündigte Anlage am Ende tatsächlich fertiggestellt.

Verlustraten in den einzelnen Phasen.

Der Weg von der Idee zum fertigen Kraftwerk ist durch hohe Abbruchquoten geprägt, besonders in westlichen Ländern:

- Von der Ankündigung zur Planung: Hier gehen bereits etwa 50 % der Projekte verloren.

- Von der Planung zum Bau (Bewilligungsphase): In diesem Übergang scheitern erneut etwa 50 % der verbliebenen Vorhaben.

- Während der Bauphase: Selbst wenn der erste Beton gegossen wurde, gibt es keine Garantie für die Fertigstellung; Projekte können auch in dieser späten Phase noch abgebrochen werden.

Zusammenfassung der Erfolgsquote.

Phase |

Anzahl / Quote |

|

Angekündigt |

318 Reaktoren |

|

Konkret geplant |

117 Reaktoren |

|

Im Bau |

73 Reaktoren |

|

Erfolgsrate gesamt |

ca. 10 % bis 15 % erreichen den Betrieb |

Diese Zahlen verdeutlichen, dass eine bloße Ankündigung neuer Kernkraftwerke durch Regierungen noch keine „Renaissance“ bedeutet, da der reale Zuwachs oft nicht einmal ausreicht, um die altersbedingten Abschaltungen der bestehenden Flotte (Durchschnittsalter weltweit 33 Jahre) zu kompensieren.

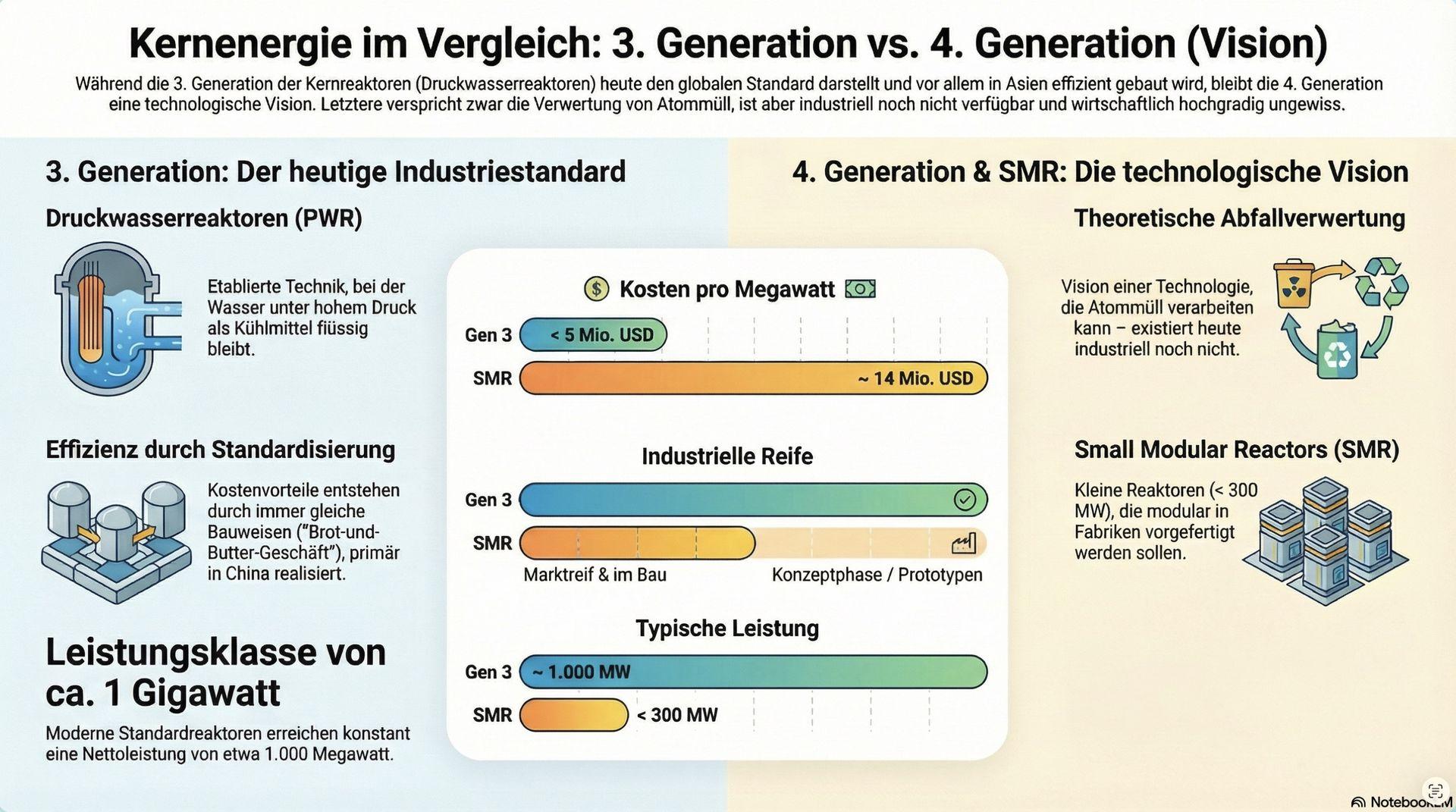

Welche technologischen Unterschiede bestehen zwischen der dritten und vierten Reaktorgeneration?

Illustration © stromzeit.ch*

Es lassen sich die technologischen Unterschiede zwischen der dritten und vierten Reaktorgeneration vor allem in ihrer Funktionsweise, ihrer Grösse und ihrem Umgang mit Atommüll zusammenfassen:

Die dritte Generation: Der aktuelle Standard.

Die dritte Generation repräsentiert den heutigen Stand der Technik, wie er insbesondere in China standardisiert eingesetzt wird:

- Reaktortyp: Es handelt sich primär um Druckwasserreaktoren.

- Funktionsweise: Das Wasser, welches durch die Kernspaltung von Uran erhitzt wird, steht unter so hohem Druck, dass es flüssig bleibt und nicht verdampft. Die Energie wird in einem zweiten Kreislauf an Wasser übertragen, das dann verdampft und Turbinen zur Stromerzeugung antreibt.

- Leistung: Diese Anlagen sind auf grosse Leistungen skaliert, typischerweise im Bereich von einem Gigawatt (1.000 Megawatt) pro Reaktor.

- Status: Diese Technik ist etabliert, gilt als verhältnismässig sicher und wird aktuell in grossen Stückzahlen (vor allem in Asien) gebaut.

Die vierte Generation: Die technologische Vision.

Die vierte Generation wird oft im Zusammenhang mit den sogenannten Small Modular Reactors (SMRs) diskutiert und stellt eine Weiterentwicklung dar, die sich jedoch grösstenteils noch im Stadium der Theorie oder Forschung befindet:

- Umgang mit Abfall: Ein entscheidendes theoretisches Merkmal der vierten Generation ist die Fähigkeit, Atommüll quasi zu verarbeiten bzw. zu "verbrennen". Dies ist bei Reaktoren der dritten Generation nicht möglich.

- Grössenordnung: Während die dritte Generation auf Gigawatt-Leistung setzt, sind Reaktoren der vierten Generation (als SMRs) deutlich kleiner konzipiert. Ihre Leistung liegt eher im Bereich von einigen hundert Megawatt.

- Status: In den Quellen wird betont, dass es diese Reaktoren für die industrielle Anwendung heute noch nicht gibt. Sie sind Gegenstand politischer Hoffnungen (z. B. in der EU oder durch Politiker wie Markus Söder), aber technisch noch nicht einsatzbereit.

Zusammenfassung der Unterschiede.

Merkmal |

3. Generation |

4. Generation (Vision) |

|

Technologie |

Etablierte Druckwasserreaktoren |

"Moderne Reaktoren", oft SMR-Konzepte |

|

Leistung |

ca. 1 Gigawatt (Standard) |

Wenige 100 Megawatt |

|

Atommüll |

Produziert radioaktiven Abfall |

Soll Müll theoretisch verarbeiten können |

|

Verfügbarkeit |

Industriell verfügbar und im Bau |

Technisch theoretisch, industriell noch nicht existent |

Ein wesentlicher Punkt in der aktuellen Debatte ist zudem die Wirtschaftlichkeit: Während die standardisierte dritte Generation in China effizient gebaut wird, gelten die Konzepte der vierten Generation (insbesondere SMRs) aufgrund ihrer geringen Grösse und fehlenden Massenfertigung derzeit als extrem teuer und wirtschaftlich kaum konkurrenzfähig.

Die Entwicklung der Kernkraftprojekte in Europa lässt sich wie folgt zusammenfassen. Dabei ist anzumerken, dass die Quellen insbesondere die Unterschiede zwischen der frühen Ausbauphase (1960er bis 1980er Jahre) und den aktuellen Problemen bei modernen Projekten (wie in Finnland, Frankreich und Grossbritannien) hervorheben.

Übersicht der Kernkraftentwicklung in Europa.

Zeitraum / Projekt |

Planungs- & Bauzeit |

Kostenentwicklung & Wirtschaftlichkeit |

|

Frühe Testreaktoren (1950er Jahre) |

Vergleichsweise kurz, da es sich um sehr kleine Anlagen (< 100 MW) handelte. |

Dienten primär der Erbrütung von atomwaffenfähigem Material; wirtschaftliche Stromerzeugung war zweitrangig. |

|

Boom-Phase (1960er – 1980er Jahre) |

Zielkorridor von 6 bis 8 Jahren; typischerweise unter 10 Jahren. |

Skaleneffekte: Anlagen wurden auf ca. 1 GW hochskaliert, da grössere Anlagen pro Megawatt günstiger zu bauen waren. |

|

Moderne Projekte (seit 2000er, z. B. Finnland, Frankreich) |

Massive Verzögerungen: 10 Jahre und deutlich mehr ("ewig und drei Tage"). |

Stark steigende Kosten: Unvorhergesehene Probleme und hohe Auflagen verteuern den Bau massiv. |

|

Aktuelle Neubauten (Grossbritannien, Polen) |

Projekte befinden sich oft noch in der Bau- oder Planungsphase mit langen Laufzeiten. |

Hoher Subventionsbedarf: Regierungen müssen enorme Zugeständnisse machen, damit sich die Projekte für Investoren lohnen. |

Kostenentwicklung und Projektphasen im Detail.

Die Quellen beschreiben eine deutliche Verschlechterung der Rahmenbedingungen für europäische Kernkraftprojekte über die Jahrzehnte:

- Planung und Erfolgsquote: Ein wesentliches Problem ist die hohe Abbruchrate. Weltweit wird nur etwa jede sechste angekündigte Anlage tatsächlich in Betrieb genommen. In der westlichen Welt scheitern viele Projekte bereits im Übergang von der Ankündigung zur konkreten Planung (Verlust von ca. 50 %) oder von der Planung zum Bau (weitere 50 %).

- Bauzeit: Während Europa in den 70er Jahren Kernkraftwerke noch in etwa 8 Jahren fertigstellen konnte, hat man dieses Know-how heute weitgehend verloren. Aktuelle europäische Projekte leiden unter technologischen Schwierigkeiten und strengen regulatorischen Auflagen, was die Bauzeiten auf über ein Jahrzehnt dehnt. Im Gegensatz dazu schaffen es Länder wie China durch Standardisierung, Bauzeiten von 5 bis 8 Jahren einzuhalten.

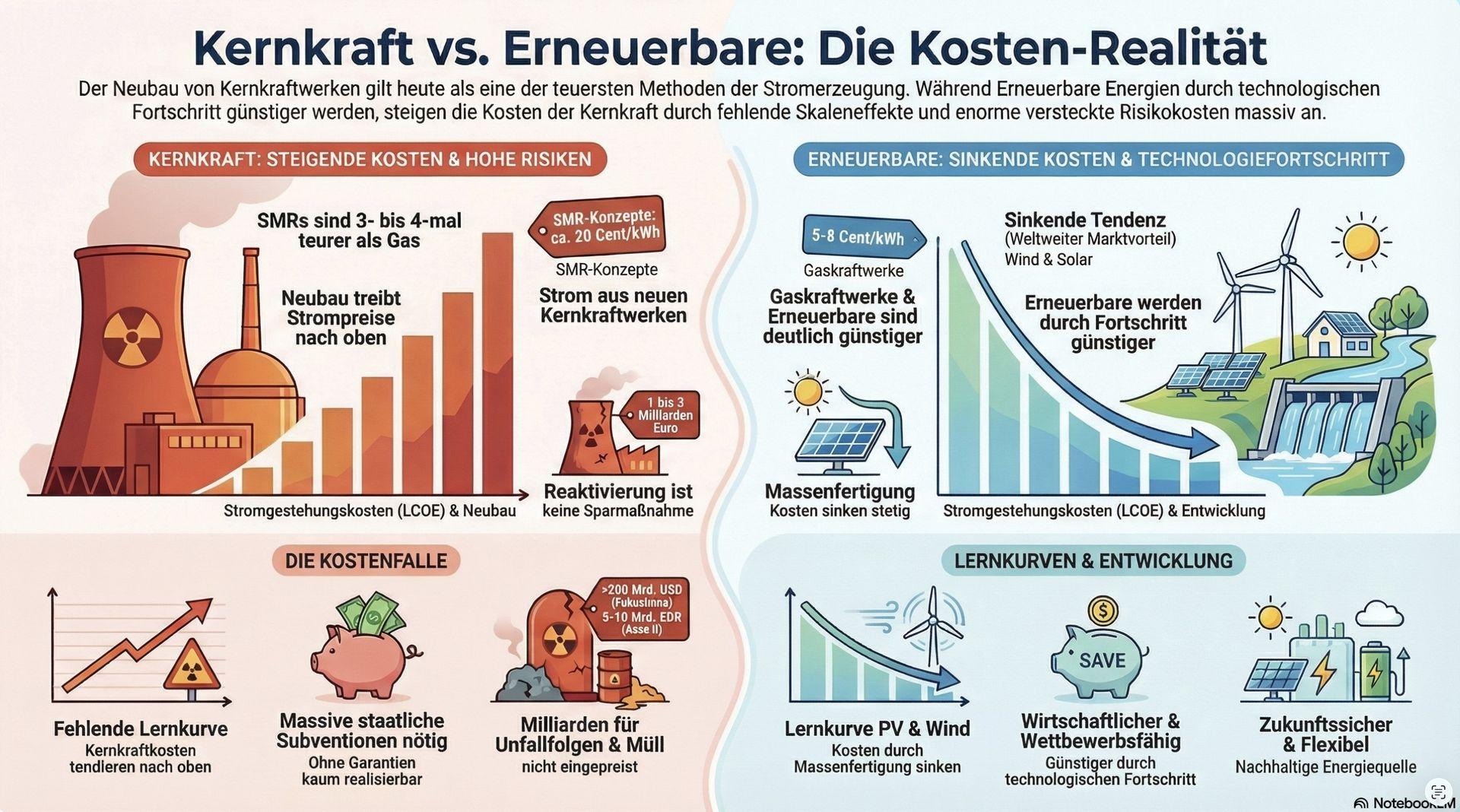

- Stromgestehungskosten (LCOE): Der Neubau von Kernkraftwerken in Europa führt heute eher zu steigenden Strompreisen. Die Stromgestehungskosten liegen bei etwa 15 Cent pro Kilowattstunde. Zum Vergleich: Gaskraftwerke liegen bei 5 bis 8 Cent, und moderne Konzepte wie Small Modular Reactors (SMRs) werden sogar auf ca. 20 Cent geschätzt.

- Folgekosten: Die wirtschaftliche Bilanz wird in Europa massiv durch die Kosten für den Rückbau und die Endlagerung belastet. Beispielsweise kosten die Erkundung und der Rückbau des Standorts Gorleben etwa 2 Milliarden Euro, während für das Zwischenlager Asse II mit 5 bis 10 Milliarden Euro kalkuliert wird. Finnland nimmt hier mit dem Endlager "Onkalo" eine Vorreiterrolle ein, was jedoch ebenfalls enorme langfristige Investitionen erforderte.

Kernkraftprojekte in Europa sind von einer Phase der effizienten Standardisierung in den 70er Jahren zu einer Phase extrem komplexer, teurer und langwieriger Einzelprojekte übergegangen, die ohne massive staatliche Subventionen kaum noch realisierbar erscheinen.

Entwicklung der Kernkraftwerke weltweit in den letzten Jahren.

Die mengenmässige Entwicklung der Kernkraftwerke weltweit lässt sich in den letzten Jahren weniger als die oft beschworene „Renaissance“ beschreiben, sondern eher als eine „verwaltete Schrumpfung“. Während politisch oft ein Ausbau angekündigt wird, zeigen die realen Daten der Betriebszahlen und Neubauprojekte ein stagnierendes bis rückläufiges Bild.

Aktueller Bestand und Alterung.

Derzeit befinden sich weltweit 438 Reaktoren am Netz. Ein zentrales Problem für die künftige Mengenentwicklung ist das hohe Alter dieser Anlagen:

- Das Durchschnittsalter aller Reaktoren weltweit liegt bei 33 Jahren, der Median sogar bei 38 Jahren.

- In den USA liegt das Durchschnittsalter bei 44 Jahren, in den westlichen Ländern insgesamt bei 42 Jahren.

- Da die Anlagen meist für eine Laufzeit von etwa 60 Jahren konzipiert wurden, müssten in den kommenden Jahren massiv neue Kraftwerke ans Netz gehen, nur um den Bestand stabil zu halten. Laut den Quellen schafft es der weltweite Neubau derzeit jedoch nicht, die altersbedingten Abschaltungen zu kompensieren.

Verschiebung der regionalen Schwerpunkte.

Die Entwicklung ist geografisch extrem ungleich verteilt. Es findet eine massive Verschiebung von West nach Ost statt:

- OECD-Staaten: In Europa, den USA, Kanada und Japan, die in den 1970er Jahren noch 90 % der Reaktoren bauten, geht die installierte Leistung und die Anzahl der Reaktoren kontinuierlich zurück.

- Asien: Der Neubau wird heute fast vollständig von China, Indien und Russland dominiert. In China begann ein massiver Boom etwa im Jahr 2010; dort gehen mittlerweile drei bis fünf neue Reaktoren pro Jahr ans Netz.

Die Diskrepanz zwischen Planung und Realität.

Ein Blick auf die Projektpipeline verdeutlicht, warum die Gesamtzahl der Reaktoren kaum steigt. Es gibt eine hohe Abbrecherquote bei angekündigten Projekten:

- Ankündigungen: Seit den 2010er Jahren sind konstant etwa 300 bis 318 Reaktoren weltweit „angekündigt“.

- Planung: Davon erreichen nur etwa 117 Reaktoren die konkrete Planungsphase.

- Bau: Tatsächlich im Bau befinden sich derzeit lediglich 73 Reaktoren (ein leichter Anstieg von zuvor etwa 60, primär getrieben durch China).

- Erfolgsquote: Statistisch gesehen geht nur etwa jede sechste angekündigte Anlage (ca. 15 %) am Ende tatsächlich ans Netz. In der westlichen Welt scheitern etwa 50 % der Projekte bereits beim Übergang von der Ankündigung zur Planung und weitere 50 % vor dem Baubeginn.

Rückgang des Anteils am Strommix.

Trotz einzelner Neubauten sinkt der relative Anteil der Kernkraft an der globalen Stromerzeugung. In der Europäischen Union fiel dieser Anteil beispielsweise von einem Drittel im Jahr 1990 auf heute etwa 15 bis 19 %. Während Photovoltaik und Windkraft weltweit massiv und schnell ausgebaut werden, spielt die Kernenergie für die globale Energiewende laut den Quellen eine eher untergeordnete Rolle und bleibt eine Nischentechnologie.

Wie entwickeln sich sind die Kosten des Atomstroms international?

Die Kosten für Atomstrom entwickeln sich im internationalen Vergleich derzeit so, dass neue Projekte ohne massive staatliche Unterstützung kaum wettbewerbsfähig sind. Die Stromgestehungskosten (Levelized Cost of Electricity) für den Neubau von Kernkraftwerken liegen aktuell bei etwa 15 Cent pro Kilowattstunde. Damit ist Kernkraft deutlich teurer als beispielsweise Gaskraftwerke, deren Kosten zwischen 5 und 12 Cent pro Kilowattstunde liegen. In Europa, insbesondere in Deutschland und der Schweiz liegen die Kosten aber deutlich höher als im internationalen Vergleich.

Hier sind die zentralen Faktoren der Kostenentwicklung im Detail:

1. Steigende Kosten bei Neubauten und SMRs.

Während man in der Vergangenheit Reaktoren hochskalierte (auf ca. 1 Gigawatt), um sie durch die schiere Grösse günstiger zu machen, zeigt der Trend bei den aktuell diskutierten Small Modular Reactors (SMRs) in eine andere Richtung. Die Stromgestehungskosten für diese kleinen Reaktoren werden auf etwa 200 USD pro Megawattstunde (ca. 20 Cent/kWh) geschätzt:

- Vergleich zum Militär: In der militärischen Nutzung (z. B. U-Boote) kostet ein Megawatt installierter Leistung bei kleinen Reaktoren etwa 14 bis 15 Millionen USD.

- Kommerzieller Vergleich: Im Gegensatz dazu baut China grosse Standardreaktoren für unter 5 Millionen USD pro Megawatt.

2. Fehlende Lernkurve und mangelnde Standardisierung.

Anders als bei der Photovoltaik oder Windkraft ist bei der Kernenergie keine sinkende Kostenkurve durch Massenfertigung zu beobachten; die Kosten tendieren im Westen eher nach oben. Dies liegt vor allem daran, dass in Europa und den USA oft versucht wird, technologisch extrem komplexe Einzelprojekte an der Spitze des Fortschritts zu bauen, anstatt auf bewährte "Brot-und-Butter-Technik" zu setzen. China hingegen erzielt Kostenvorteile durch die Standardisierung von Druckwasserreaktoren der dritten Generation, die immer nach dem gleichen Muster gebaut werden.

3. Massive Subventionen und Folgekosten.

In Ländern wie Grossbritannien oder Polen müssen Regierungen den Investoren enorme finanzielle Zugeständnisse machen, damit neue Kernkraftwerke überhaupt realisiert werden. Hinzu kommen gewaltige Folgekosten, die in den reinen Erzeugungspreisen oft nicht voll abgebildet sind:

- Rückbau und Endlagerung: Für die Standorte Gorleben und Asse II in Deutschland fallen Kosten in Milliardenhöhe an (2 Mrd. für Gorleben, 5–10 Mrd. für Asse II).

- Unfallkosten: Die Kosten für die Beseitigung von Unfallfolgen sind immens: Fukushima wird auf über 200 Milliarden USD geschätzt, die Katastrophe von Tschernobyl auf bis zu 700 Milliarden USD.

- Reaktivierung: Selbst die Reaktivierung alter, bereits abgeschalteter Reaktoren in Deutschland würde pro Reaktor schätzungsweise 1 bis 3 Milliarden Euro kosten.

Der Neubau von Kernkraftwerken führt nach heutigem Stand der Technik eher zu steigenden Strompreisen und die Technologie weltweit zunehmend zu einer teuren Nischenlösung wird, während der Anteil an der weltweiten Verstromung sinkt.

Warum scheitern im Westen so viele geplante Kernkraftprojekte und welche Bedeutung haben Kernkraftwerke in Zukunft überhaupt?

Das Scheitern vieler Kernkraftprojekte im Westen sowie die zukünftige Rolle dieser Technologie lassen sich auf eine Kombination aus ökonomischen, gesellschaftlichen und technologischen Faktoren zurückführen. Die Quellen zeichnen hierbei ein Bild, das eher von einer „verwalteten Schrumpfung“ als von einer tatsächlichen Renaissance geprägt ist.

Gründe für das Scheitern von Projekten im Westen.

In westlichen Ländern (OECD-Staaten) gibt es mehrere spezifische Hürden, die dazu führen, dass nur etwa jede sechste angekündigte Anlage tatsächlich ans Netz geht:

- Demokratische und regulatorische Hürden: Im Gegensatz zu Ländern wie China gibt es in Europa und den USA ausgeprägte Bürgerbeteiligungsprozesse und Möglichkeiten des rechtlichen Widerstands, was Projekte verzögern oder stoppen kann. Zudem sind die behördlichen Auflagen und Sicherheitsstandards im Westen deutlich höher und komplexer.

- Verlust von Know-how: Da über Jahrzehnte kaum neue Reaktoren gebaut wurden, ist viel industrielles Fachwissen verloren gegangen. Die Experten von früher sind oft bereits in Rente, und die Nuklearindustrie müsste in vielen Ländern erst mühsam neu aufgebaut werden.

- Mangelnde Standardisierung: Während China auf bewährte „Brot-und-Butter-Technik“ und Standardisierung setzt, versuchen westliche Staaten oft, technologisch an der Spitze zu stehen, was zu unvorhersehbaren Problemen und massiven Bauzeitverzögerungen auf über 10 Jahre führt.

- Finanzielle Risiken: Die Stromgestehungskosten für neue Kernkraftwerke liegen bei etwa 15 Cent pro Kilowattstunde, was ohne massive staatliche Subventionen und Garantien gegenüber Investoren nicht wettbewerbsfähig ist.

Die Bedeutung der Kernkraft in der Zukunft.

Trotz politischer Debatten über eine Rückkehr zur Kernenergie deuten die Daten darauf hin, dass sie weltweit eine Nischentchnologie bleibt und keine zentrale Rolle in der globalen Energiewende spielen wird:

- Rückläufiger Anteil am Strommix: In der EU ist der Anteil der Kernkraft an der Stromproduktion von einem Drittel im Jahr 1990 auf heute etwa 15 bis 19 % gesunken. Weltweit wachsen erneuerbare Energien wie Solar und Wind wesentlich schneller.

- Überalterung der Flotte: Das weltweite Durchschnittsalter der Reaktoren liegt bei 33 Jahren (in den USA sogar bei 44 Jahren). Der aktuelle Neubau reicht bei weitem nicht aus, um die altersbedingten Abschaltungen alter Anlagen zu kompensieren.

- Small Modular Reactors (SMRs) als Hoffnungsträger?: Kleine, modulare Reaktoren werden oft als Zukunftslösung propagiert, sind jedoch derzeit industriell nicht verfügbar. Ökonomisch sind sie bisher nicht konkurrenzfähig, da ihre Stromgestehungskosten (ca. 200 USD/MWh) etwa das Drei- bis Vierfache von Gaskraftwerken betragen. Zudem gibt es bei diesen Reaktoren bisher keine positive Lernkurve; die Kosten tendieren eher nach oben statt durch Massenfertigung zu sinken.

- Langfristige Altlasten: Die ungelöste Frage der Endlagerung und die enormen Kosten für den Rückbau (z. B. 5–10 Milliarden Euro allein für die Asse II) belasten die zukünftige Bedeutung der Technologie zusätzlich.

Die Kernkraft wird zwar weiterhin existieren, da sie eine emissionsarme Energiequelle ist, aber ihr globaler Einfluss wird aufgrund der hohen Kosten, langen Bauzeiten und der schnellen Entwicklung günstigerer Alternativen voraussichtlich weiter abnehmen.

Haben Small Modular Reactors eine Bedeutung und Chance am Markt?

Small Modular Reactors (SMRs) haben zwar eine hohe politische Präsenz in Diskussionen, ihre tatsächlichen Marktchancen werden jedoch aufgrund massiver wirtschaftlicher und technologischer Hürden als sehr gering eingeschätzt.

Hier sind die entscheidenden Faktoren für die Bewertung ihrer Bedeutung und Marktchancen.

Technologische Realität vs. Vision:

- Industrielle Verfügbarkeit: SMRs, insbesondere solche der oft zitierten vierten Generation, die theoretisch Atommüll verarbeiten könnten, existieren heute für eine industrielle Anwendung nicht. Es handelt sich primär um theoretische Konzepte oder Forschungsprojekte.

- Leistungsbereich: Im Gegensatz zu den heute üblichen Standardreaktoren (ca. 1 Gigawatt) haben SMRs eine deutlich geringere Leistung von nur einigen hundert Megawatt.

Wirtschaftliche Hürden (Die Kostenfrage).

Die Quellen bezeichnen SMRs als nicht konkurrenzfähig für die kommerzielle Stromerzeugung:

- Stromgestehungskosten: Die Kosten für Strom aus SMR-Konzepten werden auf etwa 200 USD pro Megawattstunde geschätzt. Im Vergleich dazu liegen Gaskraftwerke bei 50 bis 80 USD – SMR-Strom wäre also etwa drei- bis viermal so teuer.

- Investitionskosten: Ein Megawatt installierter Leistung kostet bei kleinen Reaktoren (wie sie in U-Booten eingesetzt werden) etwa 14 bis 15 Millionen USD. Zum Vergleich: Grosse Standardreaktoren in China kosten weniger als 5 Millionen USD pro Megawatt.

- Fehlende Lernkurve: Während Technologien wie Solar und Wind durch Massenfertigung günstiger werden, ist bei der Kernkraft und speziell bei SMRs keine positive Lernkurve zu beobachten; die Kosten tendieren eher nach oben statt zu sinken.

Marktchancen und globale Trends.

- Kein Trend zur Verkleinerung: Entgegen der SMR-Vision geht der globale Trend bei tatsächlich gebauten Reaktoren (insbesondere in China und Indien) klar in Richtung grosser Standardanlagen, da diese durch Skaleneffekte wirtschaftlicher sind.

- Hohe Abbrecherquote: SMRs tauchen zwar in Listen angekündigter Projekte auf, aber davon wird bisher herzlich wenig bis gar nichts umgesetzt.

- Militärische Nische: SMRs finden derzeit eigentlich nur dort Anwendung, wo Geld keine primäre Rolle spielt, etwa in atomgetriebenen U-Booten oder Flugzeugträgern.

Wie unterscheiden sich die Stromgestehungskosten von Kernkraft und Erneuerbaren?

Illustration © stromzeit.ch*

Der Vergleich der Stromgestehungskosten (Levelized Cost of Electricity, LCOE) zeigt deutliche Unterschiede zwischen der Kernkraft und anderen Energieformen, wobei der Neubau von Kernkraftwerken heute als eine der teuersten Optionen gilt.

Stromgestehungskosten der Kernkraft.

Die Kosten für die Erzeugung einer Kilowattstunde Strom in neu gebauten Kernkraftwerken liegen laut den Quellen bei mindestens etwa 15 bis 20 Cent. Damit führt der Neubau von Atomanlagen eher zu steigenden Strompreisen. Besonders deutlich wird dies bei den politisch oft diskutierten Small Modular Reactors (SMRs):

- SMR-Konzepte: Die Stromgestehungskosten für diese kleinen Reaktoren werden auf etwa 200 USD pro Megawattstunde (entspricht ca. 20 Cent/kWh) geschätzt.

- Vergleich zu Gas: Im Gegensatz dazu liegen Gaskraftwerke mit etwa 50 bis 80 USD pro Megawattstunde (5 bis 8 Cent/kWh) deutlich darunter. SMR-Strom wäre somit drei- bis viermal so teuer wie Strom aus Gaskraftwerken.

Unterschiedliche Lernkurven und Marktentwicklung.

Ein wesentlicher Unterschied zu den erneuerbaren Energien ist die fehlende Lernkurve bei der Kernkraft. Während Technologien wie Photovoltaik und Windkraft durch Massenfertigung und technologischen Fortschritt immer günstiger werden, ist bei der Kernkraft (insbesondere im Westen) das Gegenteil zu beobachten:

- Die Kosten tendieren bei der Kernkraft eher nach oben, anstatt durch Massenfertigung zu sinken.

- Der Glaube, dass Kernkraft den Strompreis schnell senken könnte, wird in den Quellen als „Irrglaube“ bezeichnet.

- In der Folge wachsen Solar- und Windenergie weltweit wesentlich schneller als die Kernkraft, deren Anteil an der globalen Stromproduktion sogar sinkt.

Versteckte Kosten und Subventionen.

Die reinen Stromgestehungskosten bilden oft nicht die gesamte finanzielle Belastung ab. Kernkraftprojekte sind in der westlichen Welt heute ohne massive staatliche Subventionen und Zugeständnisse an Investoren kaum realisierbar, wie Beispiele aus Grossbritannien oder Polen zeigen. Hinzu kommen enorme Folge- und Risikokosten:

- Rückbau und Endlagerung: Allein die Bergung instabiler Atommüllfässer aus dem Lager Asse II wird auf 5 bis 10 Milliarden Euro geschätzt.

- Unfallfolgekosten: Die Kosten für Katastrophen wie in Fukushima (über 200 Milliarden USD) oder Tschernobyl (bis zu 700 Milliarden USD) sind in den regulären Strompreisen nicht eingepreist.

- Reaktivierung: Selbst die Wiederinbetriebnahme bereits abgeschalteter Altreaktoren in Deutschland würde pro Reaktor schätzungsweise 1 bis 3 Milliarden Euro kosten.

Fazit

Zusammenfassend lässt sich sagen, dass Kernkraft im Vergleich zu modernen Alternativen ökonomisch kaum konkurrenzfähig ist und ihre Rolle in der Energiewende aufgrund der hohen Kosten und langen Bauzeiten als eher gering eingeschätzt wird. In der Gesamtbetrachtung werden SMRs nicht als „Gamechanger“ für die Energieversorgung gesehen. Sie spielen eine untergeordnete Rolle und werden eher als politische Hoffnungsträger oder Nischentechnologie eingestuft, die voraussichtlich keine grosse Bedeutung für die globale Energiewende haben wird.

Weitere Informationen zu verwandten und relevanten Themen:

EU AKW’s: Massive Kosten-Überschreitungen.

Die Geschichte der neueren Kernkraftwerke in Europa zeigt, dass die Planung, Projektierung, der Bau und die Inbetriebnahme von neuen AKWs geprägt ist von massiven Kostenüberschreitungen, technischen Problemen, langen Projektlaufzeiten und extremen Zeitverzögerungen. Weitere Informationen:

Technische Probleme, lange Projektlaufzeiten und extreme Zeitverzögerungen. Beispiele: Hinkley Point C (GBR), Flamanville (FRA), Mochovce 3 (SVK), Olkiluoto 3 (FIN), Paks II (HUN), Cernavoda (ROU).

EU AKW’s: Massive Kosten-Überschreitungen.

Energiepolitik Schweiz.

Elektrizität, Photovoltaik, Wind, Wasserkraft, Wasserstoff, Erdöl, Erdgas, Biogas, Kernkraft. Die Energierevolution: erneuerbare Energien sind weltweit im Vormarsch, wie steht es mit der Schweiz?

Energiewende mit erneuerbaren Energien.

Neues Energiesystem mit grünem Strom - ohne staatliche Subventionen machbar. Im Vergleich zu Kohle-, Gas- oder Kernkraftwerken brauchen erneuerbaren Energien keine Subventionen.

Energiewende mit erneuerbaren Energien.

Erfolgreiche Energiewende.

Sektorkopplung in der Schweiz, SWEET-Förderprogramm und – Projekte. Energiesuffizienz – und wie die Energiewende in der Schweiz wissenschaftlich abgestützt wird.

Alpine Solaranlagen in der Schweiz.

Beitrag zur Stromsicherheit und zur Schliessung der Winterlücke mit grünem Strom - eine Übersicht. Die Photovoltaik-Megaprojekte in hochgelegenen Berggebieten der Schweiz.

Alpine Solaranlagen in der Schweiz.

Schweizer Förderprogramm SWEET.

«SWiss Energy research for the Energy Transition», Energiestrategie 2050. Bundesamt für Energie (BFE) für erfolgreiche Umsetzung der Energiestrategie 2050.

Schweizer Förderprogramm SWEET.

Neue Kernreaktoren für die Schweiz?

Neue Technologien für die Zunkunft? Kernenergie wird neu erfunden - Prototyp verbrennt Atommüll.

Neue Kernreaktoren für die Schweiz?

Atomkraft zu teuer.

Wind- und Sonnenenergiesysteme viel günstiger, Netzausbau, Smart Meter, Grossbatteriespeicher. Erneuerbare Energien heute marktfähig und kosteneffizienter als teure Atomneubauten.

Comeback der CO2-freien Atomenergie

Ist der Atomausstieg ein "historischer Fehler"?

Comeback der CO2-freien Atomenergie.

Alles über Atomstrom.

Artikel in stromzeit.ch über Atomstrom.

Energieförderung Bund und Kantone.

Alpine Solaranlagen im Bau und Ausbau.

Elektrifizierung der Wirtschaft.

Strom hat eine grosse Zukunft - dank innovativen Technologien.

E-Autos, Solarmodule, Batterien, Energiepolitik.

Beste Solar Module.

Bewertung, Leistung, Zuverlässigkeit, Preis-Leistung, TOPCon, HTJ, BC, Bifacial, PERC, Perowskit.

Beste Batterien.

Batterietechnik, Zellchemien, Trockenbeschichtung, Energiedichte, stationäre Energiespeicher, Netzstabilität.

Energiepolitik.

Energiepolitik Schweiz: Elektrizität, Photovoltaik, Wind, Wasserkraft, Wasserstoff, Erdöl, Erdgas, Biogas, Kernkraft.

Disclaimer / Abgrenzung

Stromzeit.ch übernimmt keine Garantie und Haftung für die Richtigkeit und Vollständigkeit der in diesem Bericht enthaltenen Texte, Massangaben und Aussagen.

Quellenverzeichnis (März 2026)

#202 Renaissance der Kernkraft. Schon wieder oder immer noch?

Podcast Klima und Kohle - YouTube

https://www.youtube.com/watch?v=BrJD3wOcvMI

In diesem Podcast analysiert Prof. Dr. Henrik te Heesen die vermeintliche Renaissance der Kernkraft und stellt fest, dass von einem globalen Aufschwung kaum die Rede sein kann. Während die EU und deutsche Politiker wie Markus Söder verstärkt auf Small Modular Reactors und neue Technologien hoffen, belegen die Daten eher eine verwaltete Schrumpfung des Sektors. Der Neubau von Reaktoren konzentriert sich fast ausschliesslich auf China, Indien und Russland, während der Westen mit überalterten Anlagen, extrem langen Bauzeiten und massiven Kostensteigerungen kämpft. Trotz theoretischer Vorteile für den Klimaschutz bleibt die Kernenergie aufgrund ungeklärter Endlagerung und mangelnder wirtschaftlicher Konkurrenzfähigkeit gegenüber erneuerbaren Energien eine Nischentechnologie. Der Experte betont, dass die Kernkraft zwar weiterhin existieren wird, aber keinen entscheidenden Beitrag zur globalen Energiewende leisten kann. Ein rückwirkender Blick auf den deutschen Atomausstieg zeigt zwar verpasste Chancen für den Kohleausstieg auf, eine Reaktivierung alter Meiler gilt jedoch als politisch und technisch ausgeschlossen.

Illustration © stromzeit.ch* NotebookLM:

Die Weiterverwendung einzelner Illustrationen erfordert eine explizite Bewilligung von stromzeit.ch.