Schweizer Energiepolitik, Axpo Energy Reports-Szenarien: Winterstrom mit Wind-, Solar- und Gas- versus Kernenergie.

26.03.2026

Das strategische Schweizer Energie-Dilemma.

Aus aktuellem Anlass: Axpo Energy Reports.

Eines ist sicher: wir benötigen mehr Winterstrom.

Die Axpo Energy Reports bieten eine umfassende wissenschaftliche Grundlage zur Zukunft der Schweizer Stromversorgung, wobei der Fokus auf der Sicherung der Winterstromversorgung liegt. Angesichts steigender Nachfrage durch Elektrifizierung und den Wegfall der Kernenergie analysieren die Berichte, wie die Schweiz eine verlässliche, emissionsarme und bezahlbare Versorgung sicherstellen kann.

Wie kann die Winterlücke im Schweizer Strommix nachhaltig und so kostengünstig wie möglich geschlossen werden?

Zusammenfassung sämtlicher Hauptthemen der Berichte:

Die vier Schlüsseltechnologien für Winterstrom.

Axpo fokussiert sich auf vier Technologien, die den inländischen Stromertrag im Winter substanziell erhöhen können:

- Windenergie: Gilt als besonders wichtig, da rund zwei Drittel der Jahresproduktion im windreichen Winterhalbjahr anfallen. Sie ist technologisch ausgereift und kosteneffizient, leidet aber unter extrem langen Bewilligungsverfahren (bis zu 15 Jahre).

- Kernenergie: Liefert zuverlässig und CO2-arm Strom, unabhängig von Wetter und Jahreszeit. Der Bericht beleuchtet Bedingungen für einen Neubau (Generation III+) sowie den Langzeitbetrieb bestehender Werke. Zentrale Hürden sind das aktuelle Neubauverbot, sehr lange Verfahren und die Notwendigkeit einer staatlichen Risikoübernahme.

- Solarenergie (Photovoltaik): Die am schnellsten wachsende Quelle, deren Ertrag jedoch zu 75 % im Sommer anfällt. Besonders kleinteilige Dachanlagen sind pro produzierter MWh Winterstrom sehr teuer. Ein Fokus liegt hier auf Alpin- und Fassaden-PV für höhere Winteranteile sowie der Herausforderung der Netzintegration.

- Gasenergie: Marktaktive Gaskraftwerke könnten dank ihrer Flexibilität die fluktuierende Produktion erneuerbarer Energien ideal ergänzen. Damit sie rentabel und klimaverträglich betrieben werden können, müssten regulatorische Hürden (wie die CO2-Doppelbelastung) fallen und langfristig Lösungen wie Wasserstoff oder CO2-Abscheidung (CCS) genutzt werden.

Zwei Zukunftsszenarien.

Die Berichte stellen zwei mögliche Kombinationen dieser Technologien vor, um die Stromlücke zu schliessen:

- Szenario 1: Ein Mix aus Wasserkraft, starkem Ausbau von Photovoltaik und Windkraft sowie marktaktiven Gaskraftwerken als flexible Ergänzung.

- Szenario 2: Ergänzt den Mix durch den Neubau von zwei Kernkraftwerken, was den Zubau bei anderen Technologien (Wind, Solar, Gas) deutlich reduzieren würde.

Dringende Massnahmen ("No-regret Moves").

Unabhängig vom gewählten Szenario empfiehlt Axpo vier sofortige Massnahmen:

- Langzeitbetrieb bestehender Kernkraftwerke: Ermöglichung einer Laufzeit von bis zu 80 Jahren, um Zeit für den Ausbau anderer Technologien zu gewinnen.

- Förderung auf Winterstrom ausrichten: Umstellung des Förderregimes auf eine technologieneutrale, effiziente Unterstützung von Produktion im Winter.

- Beschleunigung der Windkraft: Konsequente Umsetzung des Beschleunigungserlasses auf kantonaler Ebene und Verzicht auf formale Gemeindeabstimmungen bei Projekten von nationalem Interesse.

- Rahmenbedingungen für Gaskraftwerke: Schaffung von Investitionssicherheit für wasserstofffähige Gaskraftwerke als notwendige Absicherung.

Weitere zentrale Themenbereiche:

- Wasserkraft und Ergänzungstechnologien: Die Wasserkraft bleibt das Rückgrat der Versorgung, hat aber kaum noch Ausbaupotenzial. Ergänzend werden Biomasse, Geothermie und saisonale Speicher betrachtet.

- Wirtschaftlichkeit und Förderung: Keine der untersuchten Technologien ist unter aktuellen Marktbedingungen ohne staatliche Förderung oder spezielle Marktmodelle (z. B. Kapazitätsmärkte für Gas, RAB-Modell für Kernkraft) wirtschaftlich betreibbar.

- Makroökonomie und Wertschöpfung: Die Berichte analysieren den inländischen Anteil an Wertschöpfung und Arbeitsplätzen. Während dieser bei PV-Dachanlagen (ca. 75 %) und Windkraft (ca. 69 %) hoch ist, fliessen bei Gaskraftwerken (Brennstoffimporte) und Kernkraft (Spezialkomponenten) grössere Anteile ins Ausland.

- Umweltauswirkungen: Mittels Lebenszyklusanalysen (LCA) werden Treibhausgasemissionen, Landbedarf und Abfälle verglichen. Wind- und Kernenergie weisen sehr tiefe Emissionen auf, während Gaskraftwerke (bei fossilem Betrieb) hohe CO2-Werte und Freiflächen-PV einen hohen Landbedarf haben.

- Gesellschaftliche Akzeptanz: PV auf Gebäuden geniesst die höchste Zustimmung (>90 %), während Windkraft, alpine PV und neue Kernkraftwerke in der Bevölkerung stark polarisieren.

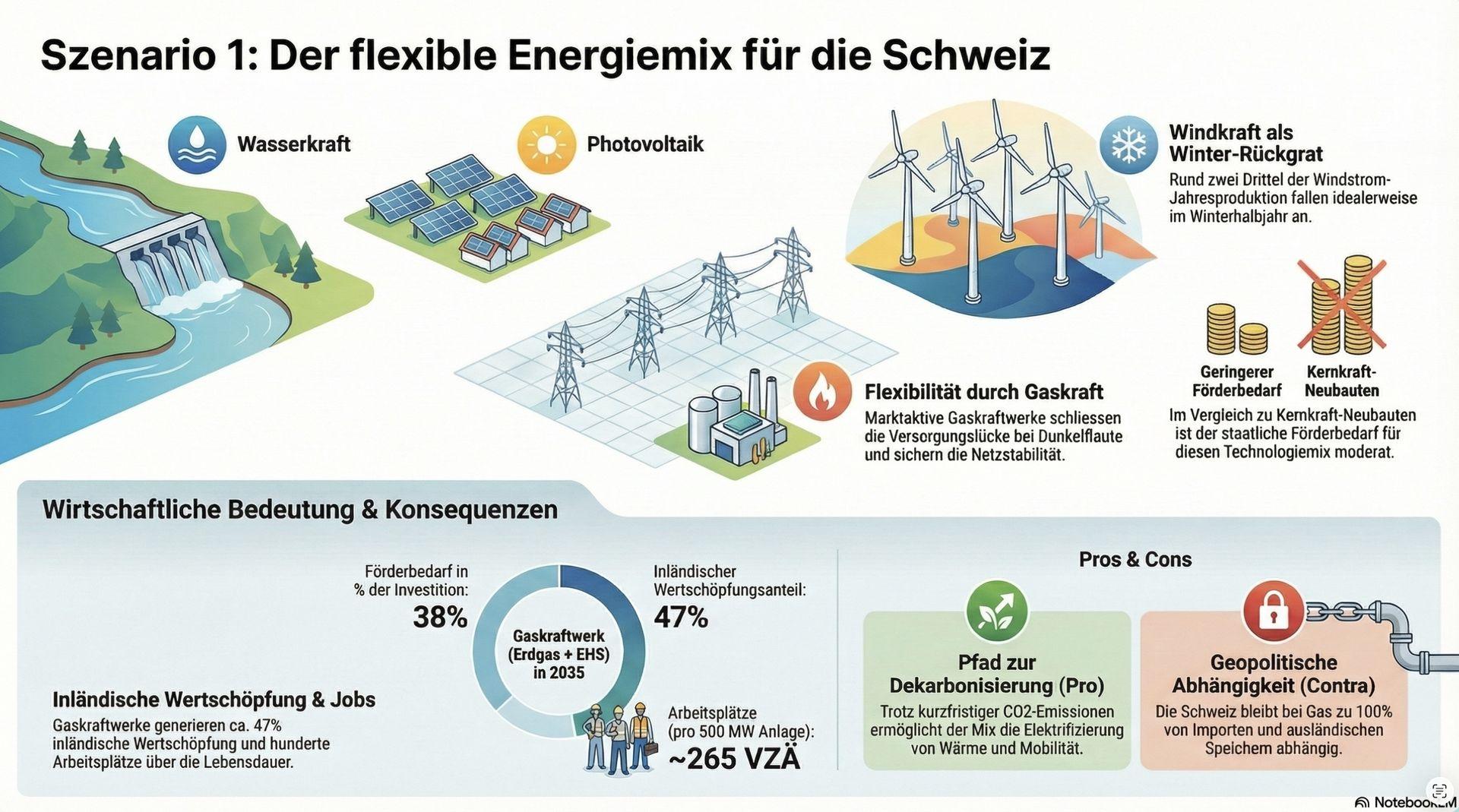

Zukunftsszenario 1.

Ein Mix aus Wasserkraft, starkem Ausbau von Photovoltaik und Windkraft sowie marktaktiven Gaskraftwerken als flexible Ergänzung.

Illustration © stromzeit.ch*

Das Zukunftsszenario 1 der Axpo Energy Reports beschreibt einen Weg zur Sicherung der Schweizer Stromversorgung, der primär auf den massiven Ausbau erneuerbarer Energien in Kombination mit flexiblen Gaskraftwerken setzt.

Detaillierte Zusammenfassung Szenario 1:

Kernkomponenten des Mixes.

Szenario 1 basiert auf einer ausgewogenen Mischung der folgenden Technologien:

- Wasserkraft: Sie bleibt das Rückgrat des Schweizer Systems und sorgt für grundlegende Stabilität.

- Photovoltaik (PV): Es wird ein weiterer Ausbau angestrebt, wobei die Herausforderung bleibt, dass PV primär im Sommer produziert.

- Windkraft: In diesem Szenario wird die Windkraft deutlich stärker ausgebaut. Da sie zwei Drittel ihres Ertrags im Winterhalbjahr liefert, ist sie eine entscheidende Säule für die Versorgungssicherheit in der kalten Jahreszeit.

- Marktaktive Gaskraftwerke: Sie dienen als flexible Ergänzung.

Die Rolle der Gaskraftwerke.

Ein zentrales Merkmal von Szenario 1 ist der Einsatz von Gaskraftwerken, die im Gegensatz zu reinen Reservekraftwerken aktiv am Strommarkt teilnehmen:

- Flexibilität: Sie können kurzfristig einspringen, wenn Sonne und Wind nicht ausreichen oder die Speicherseen im Winter niedrige Pegelstände aufweisen.

- Wirtschaftlichkeit: Da sie durch den Stromverkauf laufend Erlöse erzielen, ist ihr staatlicher Förderbedarf pro produzierte Megawattstunde Winterstrom vergleichsweise gering.

- Dekarbonisierung: Mittelfristig würden sie mit Erdgas betrieben. Langfristig ist jedoch ein Umstieg auf wasserstoff fähige Anlagen oder CO2-Abscheidung (CCS) vorgesehen, um die Netto-Null-Ziele zu erreichen.

Strategisches Ziel und Umsetzung.

Das Szenario zielt darauf ab, die Stromlücke im Winter zu schliessen, ohne neue Kernkraftwerke zu bauen. Für den Erfolg sind laut Axpo folgende Begleitmassnahmen zwingend:

- Langzeitbetrieb bestehender Kernkraftwerke: Gösgen und Leibstadt müssen möglichst lange (bis zu 80 Jahre) laufen, um Zeit für den massiven Zubau der Erneuerbaren zu gewinnen.

- Beschleunigung der Windkraft: Die Kantone müssen den "Beschleunigungserlass" konsequent umsetzen, um die bisher extrem langen Verfahrensdauern (ca. 15 Jahre) drastisch zu verkürzen.

- Regulatorische Anpassungen für Gas: Damit marktaktive Gaskraftwerke gebaut werden, müssen Hürden wie die CO2-Doppelbelastung (EHS plus nationale CO2-Abgabe) beseitigt werden.

Szenario 1 ist ein erneuerbar-geprägter Pfad, der die fluktuierende Produktion durch steuerbare Gaskraftwerke absichert, um die Winterversorgung auch bei kritischen Wetterlagen zu gewährleisten.

Zukunftsszenario 2.

Ergänzt den Mix durch den Neubau von zwei Kernkraftwerken, was den Zubau bei anderen Technologien (Wind, Solar, Gas) deutlich reduzieren würde.

Illustration © stromzeit.ch*

Das Zukunftsszenario 2 der Axpo Energy Reports beschreibt einen Pfad, bei dem sich die Schweiz für den Neubau von zwei grossen Kernkraftwerken entscheidet. Diese Anlagen würden den bestehenden Energiemix ergänzen und die Abhängigkeit von anderen Technologien massiv verändern. Allerdings bedeutet die Projektdauer von mindestens 29 Jahren, dass die Schweiz vor 2055 keine Lösung für genügend Winterstrom hätte.

Zusammenfassung Szenario 2.

Kernmerkmale des Szenarios:

- Technologischer Fokus: Das Szenario setzt auf den Bau von zwei Reaktoren der Generation III+ (wie AP1000 oder EPR), die technologisch ausgereift sind und international bereits eingesetzt werden.

- Auswirkung auf den Mix: Die neuen Kernkraftwerke würden den Zubau bei allen anderen Technologien (Wind, Solar, Gas) deutlich reduzieren. Da Kernkraftwerke kontinuierlich und wetterunabhängig Strom liefern, müsste weniger fluktuierende erneuerbare Energie durch Gaskraftwerke abgesichert werden.

- Beitrag zur Winterversorgung: Kernenergie liefert stabilen Strom; rund 55 % der Jahresproduktion fallen im Winterhalbjahr an (da Revisionen meist im Sommer stattfinden).

- Standorte: Als am besten geeignet gelten die bestehenden Standorte Gösgen und Leibstadt, da sie über die nötige Flächenverfügbarkeit, Netzanbindung und baulogistische Infrastruktur verfügen.

Wirtschaftliche und finanzielle Voraussetzungen:

Hoher Investitionsbedarf: Die Baukosten für ein neues Kernkraftwerk in der Schweiz werden auf 7100 bis 10 830 CHF/kW geschätzt.

Notwendigkeit staatlicher Förderung.

Wie alle untersuchten Technologien ist Kernkraft unter heutigen Marktbedingungen nicht wirtschaftlich eigenständig betreibbar. Der Förderbedarf wird auf 16 bis 91 CHF/MWh geschätzt:

- Risikoteilung: Aufgrund der langen Bauzeiten (ca. 10 Jahre) und hohen finanziellen Klumpenrisiken ist eine staatliche Risikoübernahme zwingend erforderlich. Axpo schlägt Modelle wie den britischen „Regulated Asset Base“ (RAB)-Ansatz vor, um Kapitalkosten zu senken.

Politische und gesellschaftliche Hürden.

- Aufhebung des Neubauverbots: Eine zwingende Voraussetzung für dieses Szenario ist die Streichung des im Kernenergiegesetz verankerten Neubauverbots.

- Beschleunigung der Verfahren: Die heutigen Bewilligungsprozesse sind sehr langsam (Gesamtlaufzeit 21 bis 29 Jahre). Für eine Inbetriebnahme bis 2050 müssten die Verfahren gestrafft und politische Entscheide bis Anfang der 2030er Jahre gefällt werden.

- Gesellschaftliche Akzeptanz: Die Haltung der Schweizer Bevölkerung ist mit etwa 50 % Befürwortern und 50 % Gegnern stark polarisiert.

Szenario 2 bietet eine stabile, CO2-arme Grundlastversorgung, erfordert jedoch weitreichende politische Weichenstellungen und eine massive staatliche Beteiligung an den finanziellen Risiken. Für Axpo steht dieses Szenario aufgrund der ungeklärten Risikofragen derzeit nicht im Vordergrund, wird aber als prüfenswerte Option zur technologischen Offenheit unterstützt.

Wie viele TWh sind mit Szenario 1 und Szenario 2 geplant?

Ein zentraler Orientierungspunkt ist bei beiden Szenarien das im Energiegesetz verankerte Ziel, die Stromerzeugung aus erneuerbaren Energien (ohne Wasserkraft) bis 2050 auf 45 TWh auszubauen.

Geplante Terawattstunden (TWh) im Vergleich der beiden Szenarien.

Die Illustration visualisiert, dass die beiden Szenarien bezüglich zusätzlichem Ausbau von neuen TWh nicht vergleichbar sind:

- bei Szenario 1, Gas-, Wind- und Solaranlagen, geht es um etwa total 48 TWh.

- bei Szenario 2, zwei neue Kernkraftwerke, geht es um etwa total 16.4 TWh.

Illustration © stromzeit.ch*

Szenario 1: Erneuerbare Energien & Gas, rund 45 TWh PV, 2,3 TWh Wind und 1 TWh Gaskraftwerke (total ca. 48 TWh).

Dieses Szenario setzt primär auf den massiven Ausbau dezentraler erneuerbarer Energien, ergänzt durch Gaskraftwerke.

- Erneuerbare Energien: Es orientiert sich am Ziel von 45 TWh zusätzlicher Produktion aus erneuerbaren Quellen bis 2050. Davon entfallen laut Potenzialschätzungen des BFE rund 55 TWh auf Dächer.

- Windenergie: Die Windkraft soll einen wesentlichen Beitrag leisten, wobei das Ziel für 2030 bei 2,3 TWh liegt. Langfristig wird ein Ausbauziel von 6 TWh Winterstrom aus Windkraft genannt.

- Gaskraftwerke: Mehrere marktaktive Gaskraftwerke dienen als flexible Ergänzung. Ein einzelnes Referenz-Gaskraftwerk (500 MW) würde jährlich etwa 1 TWh produzieren.

Szenario 2: Neubau Kernkraft – total etwa 16,4 TWh pro Jahr.

In diesem Szenario entscheidet sich die Schweiz für den Bau von zwei neuen Kernkraftwerken, was den Ausbaubedarf bei allen anderen Technologien deutlich reduziert.

- Kernenergie: Ein neues Referenz-Kernkraftwerk der Generation III+ (ca. 1,1 GW) produziert jährlich rund 8,2 TWh. Bei zwei geplanten Anlagen entspräche dies einer stabilen Grundlastproduktion von etwa 16,4 TWh pro Jahr.

- Reduzierter Zubau: Da die neuen Kernkraftwerke einen grossen Teil der Last (insbesondere im Winter) abdecken, wird der Zubau von Wind-, Solar- und Gaskraft gegenüber Szenario 1 deutlich verringert.

Vergleich der Ausgangslage (Bestand).

Zum besseren Verständnis der Dimensionen:

- Heutige Kernkraft: Die bestehenden Werke (Beznau, Gösgen, Leibstadt) decken im Winterhalbjahr knapp 40 % der Stromversorgung.

- Importe: Aktuell bezieht die Schweiz über Langfristverträge jährlich etwa 10–12 TWh Strom aus französischen Kernkraftwerken.

- Photovoltaik: Ende 2025 waren rund 9,7 GW installiert, was etwa 8 TWh (14 % des nationalen Verbrauchs) entsprach.

Zusammenfassend plant Szenario 1 mit dem vollen Ausbauziel von 47 TWh Erneuerbaren plus 1 TWh flexibler Gaskraft, während Szenario 2 rund 16,4 TWh durch neue Kernkraft sichert und dadurch den Druck auf den massiven Zubau anderer Technologien mindert.

Wie unterscheiden sich die Kosten für Szenario 1 und 2 bezüglich der Erreichung der Klimaziele 2025?

In den Axpo Energy Reports wird dargelegt, dass beide Szenarien dazu geeignet sind, eine verlässliche, emissionsarme und bezahlbare Stromversorgung sicherzustellen und damit die langfristigen Klimaziele (insbesondere Netto-Null bis 2050 gemäss dem Klimaschutzgesetz, das am 1. Januar 2025 in Kraft tritt) zu erreichen. Ein direkter Kostenvergleich speziell für das Jahr 2025 liegt nicht vor, da die Berichte den Fokus auf die Transformation bis 2050 und die Zeitpunkte der Inbetriebnahme neuer Anlagen (ab ca. 2035) legen.

Es lassen sich jedoch deutliche Unterschiede in der Kostenstruktur und den finanziellen Risiken der beiden Pfade identifizieren:

1. Kostenstruktur von Szenario 1 (Erneuerbare & Gas).

Dieses Szenario setzt auf einen Mix aus Wasserkraft, starkem Ausbau von Wind- und Solarenergie sowie marktaktiven Gaskraftwerken:

- Fördereffizienz: Marktaktive Gaskraftwerke gelten als eine vergleichsweise sehr günstige Lösung, wenn man die „Förderfranken pro MWh Winterstrom“ betrachtet, da sie am Markt Erlöse erzielen und nur die Differenz zu den Kosten („missing money“) gedeckt werden muss.

- Windenergie: Wind gilt als technologisch ausgereift und hinsichtlich Winterstrom als besonders kosteneffizient. Der Förderbedarf pro Winterstrom wird für 2035 auf 21 bis 95 CHF/MWh geschätzt.

- Photovoltaik: Insbesondere kleinteilige Dachanlagen sind pro produzierter MWh Winterstrom sehr teuer und benötigen ein Vielfaches der Fördergelder anderer Technologien.

2. Kostenstruktur von Szenario 2 (Kernkraft-Neubau).

Dieses Szenario sieht den Bau von zwei neuen Kernkraftwerken der Generation III+ vor:

- Hohe Anfangsinvestitionen: Die Baukosten (ohne Finanzierung) werden auf 7.100 bis 10.830 CHF/kW geschätzt. Ein einzelnes Kraftwerk könnte somit zwischen 8,6 und 12,5 Milliarden Franken kosten.

- Finanzielle Risiken: Kernkraftprojekte bergen massive „Klumpenrisiken“ und lange Bauzeiten (ca. 10 Jahre), was sie für private Investoren ohne staatliche Risikoübernahme unrentabel macht.

- Förderbedarf: Der Förderbedarf für neue Kernkraftwerke wird auf 16 bis 91 CHF/MWh geschätzt, um die Wirtschaftlichkeit zu erreichen.

- Gesamtwirtschaftliche Sicht: Medienberichte zur Studie erwähnen, dass dieses Szenario langfristig zwar „günstiger“ sein könnte, aber eben nur bei einer umfassenden staatlichen Absicherung der Risiken.

3. Die kostengünstigste Sofortmassnahme für beide Szenarien.

Unabhängig vom gewählten Szenario identifiziert Axpo den Langzeitbetrieb der bestehenden Kernkraftwerke (Beznau, Gösgen, Leibstadt) als die günstigste Variante, um grosse Mengen an CO2-armem Winterstrom zu sichern und Zeit für den Ausbau anderer Technologien zu gewinnen.

Anmerkung stromzeit.ch:

Bestehende Kernkraftwerke weiter zu betreiben verursacht deshalb weniger Kosten, weil die meisten Investitionen weitestgehend amortisiert sind.

Während Szenario 1 auf viele kleinere, dezentrale Investitionen (Wind, Solar) und flexible Gaskraftwerke mit moderatem staatlichem Förderbedarf pro MWh setzt, erfordert Szenario 2 massive, zentralisierte Kapitalinvestitionen mit hohen finanziellen Risiken, die eine staatliche Garantie voraussetzen. Beide Szenarien werden von Axpo als ohne Ausbau der heutigen Fördermittel realisierbar eingestuft.

Wie unterscheidet sich die Wirtschaftlichkeit von Szenario 1 und 2?

Hinsichtlich der Wirtschaftlichkeit unterscheiden sich die beiden Szenarien primär in der Art der Investitionsrisiken, der Fördereffizienz und der Notwendigkeit staatlicher Absicherungen. Grundsätzlich stuft Axpo beide Pfade als verlässlich, emissionsarm und ohne den Ausbau heutiger Fördermittel realisierbar ein.

Die Illustration visualisiert, dass bei Kernkraftwerken die Beschäftigung und Schaffung von Arbeitsplätzen viel höher "pro Einheit" ist als bei Gas-, Wind- und Solaranlagen (Szenario 1) pro Einheit. Dies ist zwar richtig, aber insgesamt über alle "Einheiten" hinweg, erzeugt Szenario 1 dennoch vier mal mehr inländische Wertschöpfung als Szenario 2.

Illustration © stromzeit.ch*

Zentralen Unterschiede.

1. Wirtschaftlichkeit von Szenario 1 (Erneuerbare & Gas).

Dieses Szenario setzt auf dezentrale erneuerbare Energien und flexible Gaskraftwerke:

- Fördereffizienz von Gaskraftwerken: Marktaktive Gaskraftwerke gelten als vergleichsweise sehr günstige Lösung, wenn man die „Förderfranken pro MWh Winterstrom“ betrachtet. Da sie am Strommarkt Erlöse erzielen, müssen lediglich die Differenzbeträge zu den Kosten („missing money“) gedeckt werden.

- Kosteneffizienz von Windkraft: Windenergie gilt als technologisch ausgereift und für die Produktion von Winterstrom als besonders kosteneffizient. Ihr Förderbedarf im Jahr 2035 wird auf moderate 14 bis 63 CHF/MWh geschätzt.

- Hohe Kosten bei Photovoltaik: Insbesondere kleinteilige Dachanlagen sind die teuerste Form der Winterstromproduktion und benötigen ein Vielfaches der Fördergelder anderer Technologien. Zudem verursacht der starke Ausbau dezentraler PV-Anlagen hohe Kosten für den Verteilnetzausbau (bis zu 230 Mio. CHF jährlich).

2. Wirtschaftlichkeit von Szenario 2 (Kernkraft-Neubau).

Dieses Szenario ist durch massive, zentralisierte Kapitalinvestitionen geprägt:

- Hohe Investitionskosten: Die Baukosten für ein neues Kernkraftwerk werden auf 7.100 bis 10.830 CHF/kW geschätzt. Ein einzelnes Werk könnte somit zwischen 8,6 und 12,5 Milliarden Franken kosten.

- Notwendigkeit staatlicher Risikoübernahme: Aufgrund der langen Bauzeiten (ca. 10 Jahre) und finanzieller „Klumpenrisiken“ ist ein Neubau für kein Unternehmen ohne umfassende staatliche Absicherung (politisch, regulatorisch, finanziell) tragbar. Ohne diese Risikoübernahme ist Kernkraft heute kein rentabler „Business Case“.

- Förderbedarf: Der spezifische Förderbedarf für ein neues Kernkraftwerk wird je nach Annahmen auf 16 bis 91 CHF/MWh geschätzt.

3. Übergreifender Vergleich der Kostenfaktoren:

- Günstigste Sofortmassnahme: Unabhängig vom Szenario ist der Langzeitbetrieb bestehender Kernkraftwerke (bis zu 80 Jahre) die wirtschaftlich günstigste Option für grosse Mengen Winterstrom, da die Investitionen weitgehend abgeschrieben sind.

- Inländische Wertschöpfung: Hier schneidet die Kernkraft mit 74 % inländischem Wertschöpfungsanteil leicht besser ab als PV-Dachanlagen (75 %) oder Windkraft (69 %), während Gaskraftwerke aufgrund der Brennstoffimporte nur etwa 47 % erreichen.

- Staatliche Rolle: Während Szenario 1 auf Marktmechanismen und moderaten Kapazitätszahlungen für Gas basiert, erfordert Szenario 2 eine fundamentale Änderung der staatlichen Rolle hin zum Risiko-Garanten oder Miteigentümer.

Szenario 1 ist wirtschaftlich „flexibler“ und nutzt günstigere Einzeltechnologien (Wind/Gas), während Szenario 2 langfristig stabile Grundlast bietet, aber massive finanzielle Hürden und eine staatliche Garantie voraussetzt.

Welches Szenario ist langfristig kosteneffizienter und bringt mehr Wertschöpfung für die Bevölkerung der Schweiz?

Basierend auf den Axpo Energy Reports ermöglichen beide Szenarien eine verlässliche, emissionsarme und bezahlbare Stromversorgung, wobei sie sich in ihrer Kostenstruktur, den finanziellen Risiken und der regionalen Wertschöpfung deutlich unterscheiden.

Langfristige Kosteneffizienz.

Hinsichtlich der Kosteneffizienz gibt es für beide Pfade unterschiedliche Treiber:

- Szenario 1 (Erneuerbare & Gas): Dieses Szenario nutzt mit der Windenergie eine der kosteneffizientesten Technologien für die Winterstromproduktion (Förderbedarf ca. 21–95 CHF/MWh). Auch marktaktive Gaskraftwerke gelten als fördereffizient, da sie am Markt Erlöse erzielen und nur die Kostendifferenz («missing money») gedeckt werden muss. Demgegenüber steht die Photovoltaik (besonders Dachanlagen), die pro produzierter MWh Winterstrom die teuerste Technologie ist und hohe Kosten für den Netzausbau verursacht.

- Szenario 2 (Kernkraft-Neubau): Ein Neubau bietet eine stabile Grundlastversorgung, ist jedoch mit massiven Anfangsinvestitionen (geschätzt 8,6 bis 12,5 Milliarden CHF pro Werk) und hohen finanziellen Klumpenrisiken verbunden. Langfristig könnten die Gestehungskosten (LCOE) bei ca. 108 CHF/MWh liegen, was jedoch eine staatliche Risikoübernahme voraussetzt, um die Kapitalkosten (WACC) niedrig zu halten.

- Günstigste Option insgesamt: Unabhängig vom Szenario ist der Langzeitbetrieb bestehender Kernkraftwerke (bis zu 80 Jahre) die wirtschaftlich attraktivste Variante, um grosse Mengen Winterstrom zu sichern.

Wertschöpfung für die Schweiz.

Die inländische Wertschöpfung beschreibt, welcher Anteil der Ausgaben in der Schweiz verbleibt und dort Arbeitsplätze generiert:

- Szenario 2 (Hohe Wertschöpfung durch Kernkraft): Ein neues Kernkraftwerk weist über seine gesamte Lebensdauer einen sehr hohen inländischen Wertschöpfungsanteil von 74 % auf. Es schafft rund 293 Vollzeitstellen pro erzeugter Terawattstunde (TWh).

- Szenario 1 (Gemischte Wertschöpfung): Photovoltaik (Dachanlagen): Erreicht mit 75 % den höchsten inländischen Wertschöpfungsanteil und generiert ca. 650 Vollzeitstellen pro TWh.

- Windenergie: Weist eine inländische Wertschöpfung von 69 % auf und schafft etwa 323 Vollzeitstellen pro TWh.

- Gaskraftwerke: Haben mit 47 % die geringste inländische Wertschöpfung, da Brennstoffe und Hauptkomponenten (Turbinen) fast vollständig aus dem Ausland bezogen werden müssen.

Szenario 1 ist wirtschaftlich flexibler und setzt auf günstigere Einzeltechnologien (Wind), ist aber durch die teure Integration von Solarstrom belastet. Szenario 2 verspricht eine sehr hohe und stabile inländische Wertschöpfung (74 %), erfordert aber eine fundamentale politische Weichenstellung hin zu einer staatlichen Absicherung der massiven Investitionsrisiken.

Wie unterscheidet sich Szenario 1 und 2 bezüglich der künftig höheren CO2-Abgaben bei den Kosten?

Der wesentliche Unterschied zwischen den beiden Szenarien bezüglich künftiger CO2-Abgaben liegt in der Technologiewahl: Während Szenario 1 durch den Einsatz von Gaskraftwerken direkt von steigenden CO2-Kosten betroffen ist, liefert Szenario 2 mit der Kernenergie nahezu CO2-freien Strom und ist somit weitgehend unabhängig von diesen Abgaben.

Details zu den Auswirkungen steigender CO2-Kosten auf die Szenarien:

1. Szenario 1: Hohe Sensitivität durch Gaskraftwerke.

Da Gaskraftwerke CO2 emittieren, beeinflussen die Kosten für Emissionszertifikate und nationale Abgaben die Wirtschaftlichkeit dieses Szenarios massiv:

- Die „Doppelbelastung“ in der Schweiz: Gaskraftwerke unterliegen in der Schweiz heute einer zweifachen Belastung durch das Emissionshandelssystem (EHS) und die nationale CO2-Abgabe.

- Massiver Kostenanstieg durch CO2-Abgaben: Die Berichte zeigen auf, dass die CO2-Abgabe den staatlichen Förderbedarf für ein Gaskraftwerk im Jahr 2035 nahezu verdoppeln würde:

- Ohne CO2-Abgabe (nur EHS) läge der Förderbedarf bei 38 % der Investition.

- Mit CO2-Abgabe steigt dieser Bedarf auf 71 %.

- Hebelwirkung auf Winterstromkosten: Die CO2-Abgabe (120 CHF/t CO2) erhöht den Förderbedarf für Winterstrom nicht nur um den Betrag der Abgabe selbst (38,8 CHF/MWh), sondern um insgesamt 89 CHF/MWh. Dies liegt daran, dass das Kraftwerk durch die höheren Grenzkosten seltener läuft und dadurch weniger Markteinnahmen erzielt, was durch höhere Subventionen kompensiert werden müsste.

- Langfristige Prognose (2050): Axpo rechnet bis 2050 mit deutlich strengeren Klimazielen und EHS-Preisen von bis zu 250 CHF/t CO2. In diesem Umfeld wären fossile Gaskraftwerke ohne CO2-Abscheidung (CCS) oder den Umstieg auf wasserstoffbasierte Brennstoffe wirtschaftlich kaum mehr tragbar.

2. Szenario 2: Kostenstabilität durch CO2-arme Kernenergie.

Szenario 2 setzt auf den Neubau von Kernkraftwerken, die im Betrieb keine CO2-Emissionen verursachen:

- Unabhängigkeit von CO2-Preisen: Da die Kernenergie über den gesamten Lebenszyklus die niedrigsten Treibhausgasemissionen aller untersuchten Technologien aufweist, haben künftig höhere CO2-Abgaben keinen direkten Einfluss auf ihre Gestehungskosten.

- Kostentreiber sind Kapitalinvestitionen: Im Gegensatz zu Szenario 1 wird die Wirtschaftlichkeit von Szenario 2 nicht durch Brennstoff- oder CO2-Kosten bestimmt, sondern primär durch die hohen Anfangsinvestitionen und die Kapitalkosten (WACC).

Zusammenfassender Vergleich:

Szenario 1 ist darauf angewiesen, dass die Politik die regulatorische Doppelbelastung entfernt, um die Kosten für die Bevölkerung tragbar zu halten. Ohne diese Anpassung führt jede Erhöhung der CO2-Abgabe zu einem überproportional steigenden staatlichen Förderbedarf.

Szenario 2 bietet eine Preissicherheit gegenüber künftigen CO2-Steuererhöhungen, erfordert jedoch eine massive staatliche Risikoübernahme für die Baukosten.

Beide Szenarien profitieren wirtschaftlich vom Langzeitbetrieb bestehender Kernkraftwerke, da dieser die günstigste Methode ist, CO2-armen Winterstrom ohne zusätzliche CO2-Abgabenlast zu produzieren.

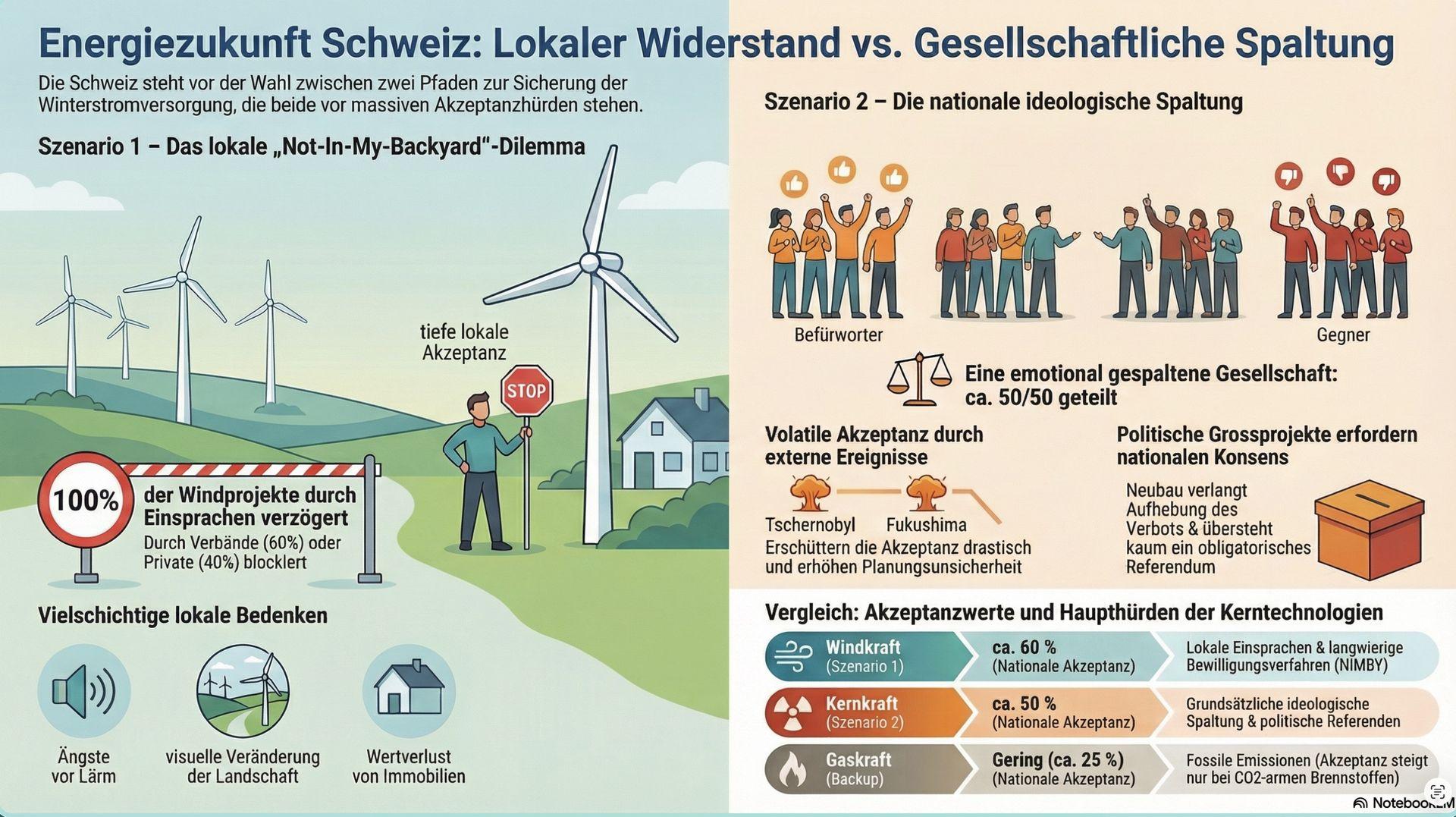

Wie unterscheidet sich die Sozialverträglichkeit von Szenario 1 und 2?

Die Sozialverträglichkeit der beiden Szenarien unterscheidet sich vor allem in der Art der gesellschaftlichen Akzeptanz und der Intensität des lokalen Widerstands. Während Szenario 1 auf Technologien setzt, die national zwar beliebt sind, lokal aber oft blockiert werden, steht Szenario 2 vor einer tiefen, landesweiten Polarisierung der Bevölkerung.

Illustration © stromzeit.ch*

Vergleich der Sozialverträglichkeit.

1. Akzeptanz in Szenario 1 (Erneuerbare & Gas).

Dieses Szenario stützt sich massiv auf den Ausbau von Photovoltaik (PV) und Windenergie, ergänzt durch Gaskraftwerke:

- Photovoltaik: PV auf Dächern und an Fassaden geniesst mit über 90 % Zustimmung die höchste Akzeptanz aller Technologien. Schwieriger ist die soziale Verträglichkeit bei alpinen Solaranlagen und Freiflächen-PV, deren Zustimmung landesweit nur bei etwa 50 % liegt.

- Windenergie: National befürworten zwar rund 60 % der Bevölkerung Windkraft, doch die lokale Akzeptanz gilt als die grösste Hürde für dieses Szenario. Widerstände aus der Bevölkerung und von Verbänden führen dazu, dass fast alle aktuellen Windprojekte durch juristische Beschwerden verzögert sind. Bedenken betreffen vor allem den Schattenwurf, Lärmemissionen und die visuelle Veränderung der Landschaft.

- Gaskraftwerke: Diese stossen in der Schweiz bisher auf die geringste Akzeptanz (noch hinter Kernkraft), wobei die Zustimmung steigen könnte, wenn sie mit emissionsarmen Brennstoffen wie Wasserstoff betrieben werden.

2. Akzeptanz in Szenario 2 (Kernkraft-Neubau).

Szenario 2 erfordert eine fundamentale politische Weichenstellung für den Bau neuer Reaktoren:

- Polarisierung: Die Haltung zur Kernenergie ist in der Schweiz tief gespalten: Rund die Hälfte der Bevölkerung ist dafür, die andere Hälfte dagegen. Eine Umfrage von 2025 zeigte eine leichte Mehrheit von 56 % für die Aufhebung des Neubauverbots.

- Risiko von Ereignissen: Die gesellschaftliche Akzeptanz der Kernkraft ist extrem anfällig für externe Ereignisse wie Reaktorunfälle im Ausland (z. B. Fukushima), was die langfristige Planungssicherheit massiv gefährdet.

- Dimension der Baustellen: Der Bau neuer Kernkraftwerke wäre ein für die Schweiz beispielloses Vorhaben, bei dem in Spitzenzeiten bis zu 10.000 Personen gleichzeitig auf einer Baustelle tätig wären. Dies stellt eine enorme organisatorische Herausforderung für die betroffenen Regionen dar.

Zusammenfassender Vergleich:

Aspekt |

Szenario 1 (Erneuerbare & Gas) |

Szenario 2 (Kernkraft-Neubau) |

|

Hauptkonflikt |

Lokaler Widerstand gegen spezifische Wind- und Freiflächenprojekte. |

Nationale Polarisierung über die grundsätzliche Technologie. |

|

Bürgerbeteiligung |

Erfordert viele lokale Abstimmungen und Akzeptanz vor Ort. |

Erfordert eine nationale Grundsatzentscheidung und wahrscheinlich ein Referendum. |

|

Sichtbarkeit |

Dezentrale Veränderung des Landschaftsbildes durch viele Anlagen. |

Punktuelle, aber massive Grossbaustellen an bestehenden Standorten. |

Zusammenfassend lässt sich sagen: Szenario 1 leidet unter einem „Not-in-my-backyard“-Problem bei der Windkraft, während Szenario 2 eine ideologische und emotionale Spaltung der gesamten Schweizer Gesellschaft widerspiegelt.

Welches Szenario bietet mehr Unabhängigkeit von Importen?

Basierend auf den Axpo Energy Reports bietet Szenario 2 (Kernkraft-Neubau) tendenziell eine höhere Unabhängigkeit von kurzfristigen Importrisiken, obwohl beide Szenarien weiterhin in den europäischen Strommarkt eingebunden bleiben.

Der entscheidende Unterschied liegt in der Art der benötigten Brennstoffimporte und deren Lagerfähigkeit:

1. Szenario 1: Abhängigkeit von Gasimporten.

Dieses Szenario setzt auf den Ausbau erneuerbarer Energien und marktaktive Gaskraftwerke:

- Fehlende Speicher: Die Schweiz verfügt über keine nennenswerten inländischen Gasspeicher.

- Versorgungsrisiko: Ohne eigene Speicher ist das Land vollständig auf ausländische Lieferländer und Transitstaaten angewiesen. Damit ist die Stromversorgung in diesem Szenario unmittelbar geopolitischen Krisen und Preisschocks ausgesetzt.

- Importabhängigkeit bei Komponenten: Auch für den massiven Ausbau von Solar- und Windkraft müssen wesentliche Komponenten (PV-Module, Wechselrichter, Turbinen) fast vollständig importiert werden.

2. Szenario 2: Höhere Sicherheit durch Kernbrennstoff.

Szenario 2 sieht den Bau zweier Kernkraftwerke vor, was den Bedarf an anderen Technologien (einschliesslich Gaskraft) deutlich reduziert.

- Gute Lagerfähigkeit: Obwohl Uran importiert werden muss, ist die Importabhängigkeit hier weniger kritisch, da Kernbrennstoff sehr gut gelagert werden kann.

- Strategische Reserven: In der Praxis halten Kernkraftwerke typischerweise einen Vorrat an Brennelementen für etwa drei Jahre Normalbetrieb direkt am Standort vor. Dies bietet einen Schutz gegen kurzfristige Lieferunterbrechungen, den Gasimporte ohne inländische Speicher nicht bieten können.

- Diversifizierung: Um Risiken zu minimieren, wird eine gezielte Diversifizierung der Uranlieferanten (z. B. Verzicht auf russische Quellen) verfolgt.

Zusammenfassender Vergleich:

Szenario 1 schafft zwar inländische Produktionskapazitäten (Wind/Sonne), bleibt aber bei der notwendigen Absicherung durch Gas unmittelbar von funktionierenden internationalen Pipelines und Lieferbeziehungen abhängig.

Szenario 2 bietet durch die langfristige Lagerfähigkeit von Uran eine höhere Resilienz gegenüber geopolitischen Versorgungsengpässen und reduziert die Notwendigkeit von Gaskraftwerken, die eine kontinuierliche Brennstoffzufuhr aus dem Ausland benötigen.

Wichtig ist jedoch festzuhalten, dass beide Szenarien nicht von einer vollständigen Autarkie ausgehen, sondern weiterhin auf den Stromaustausch (Import/Export) mit dem Ausland angewiesen sind, um die Systemstabilität zu gewährleisten.

Wie unterscheiden sich die Gesamtkosten der Szenarien bis 2050?

Die Axpo Energy Reports legen dar, dass beide Szenarien eine verlässliche und CO2-arme Stromversorgung ermöglichen, ohne dass die heutigen Fördermittel ausgebaut werden müssten. Ein expliziter Vergleich der aggregierten Gesamtkosten (in Milliarden Franken für das gesamte System) wird in den vorliegenden Textauszügen nicht als eine einzelne Summe genannt. Stattdessen werden die Kostenstrukturen, spezifischen Gestehungskosten (LCOE) und Förderbedarfe der jeweiligen Schlüsseltechnologien gegenübergestellt.

Zentral ist die Erkenntnis, dass Szenario 2 (Kernkraft) zwar langfristig als potenziell „günstiger“ eingestuft wird, jedoch mit massiven finanziellen Klumpenrisiken verbunden ist, während Szenario 1 (Erneuerbare & Gas) flexibler ist, aber höhere Kosten für die Netzintegration verursacht.

Vergleich der Kostenparameter bis 2050.

In der folgenden Tabelle werden die wirtschaftlichen Unterschiede der beiden Szenarien zusammengefasst:

Merkmal |

Szenario 1: Erneuerbare & Gas |

Szenario 2: Neubau Kernkraft |

|

Primäre Kostentreiber |

Dezentraler Ausbau (Wind, Solar), flexible Gaskraftwerke und hoher Netzausbau. |

Massive, zentrale Kapitalinvestitionen (NPP-Neubau) und Langzeitbetrieb. |

|

Gestehungskosten (LCOE 2035/50) |

Wind: 75–124 CHF/MWh<br>Dach-PV (<30kW): 105–202 CHF/MWh<br>Freiflächen-PV: 49–109 CHF/MWh |

Kernkraft (Gen III+): 80–155 CHF/MWh (Referenz: 108 CHF/MWh). |

|

Investitionskosten (CAPEX) |

Gas: ca. 1,6 Mio. CHF/MW<br>Wind: ca. 2,1 Mio. CHF/MW |

Kernkraft: 7.100–10.830 CHF/kW (ca. 8,6–12,5 Mrd. CHF pro Werk). |

|

Netzkosten |

Höherer Bedarf: Bis zu 230 Mio. CHF jährlich für den Verteilnetzausbau bei starkem PV-Zubau. |

Geringerer zusätzlicher Bedarf für das Verteilnetz durch zentrale Einspeisung. |

|

Förderbedarf (Winterstrom) |

Wind: 21–95 CHF/MWh<br>Gas: 23–112 CHF/MWh (stark CO2-abhängig) |

Kernkraft: ca. 80 CHF/MWh (unter Referenzannahmen). |

|

Finanzielle Risiken |

Eher geringe Einzelrisiken; Abhängigkeit von volatilen Gaspreisen und CO2-Abgaben. |

Massive Klumpenrisiken durch lange Bauzeiten (~10 Jahre) und hohe Anfangsinvestitionen. |

Wesentliche Kostenunterschiede im Detail:

- Wirtschaftlichkeit des Langzeitbetriebs: Unabhängig vom Szenario gilt der Langzeitbetrieb bestehender Kernkraftwerke (Beznau, Gösgen, Leibstadt) bis zu 80 Jahre als die günstigste Option, um grosse Mengen CO2-armen Winterstrom zu sichern.

- Sensitivität gegenüber CO2-Kosten: Szenario 1 ist stark von der politischen Gestaltung der CO2-Abgabe abhängig. Eine Beibehaltung der Doppelbelastung bei Gaskraftwerken könnte den Förderbedarf für Winterstrom in diesem Szenario nahezu verdoppeln. Szenario 2 ist aufgrund der CO2-armen Produktion stabil gegenüber steigenden CO2-Preisen.

- Systemkosten der Photovoltaik: Der starke Fokus auf PV in Szenario 1 erhöht die Kosten durch die notwendige Absicherung (Speicher oder Gaskraftwerke) und den Netzausbau, da PV vor allem im Sommer produziert. Besonders kleinteilige Dach-PV ist pro MWh Winterstrom die teuerste Technologie.

- Staatliche Risikoübernahme: Während Szenario 1 stärker auf Marktmechanismen und moderaten Förderbeiträgen basiert, erfordert Szenario 2 eine umfassende staatliche Risikoübernahme (politisch, regulatorisch, finanziell), da ein NPP-Neubau sonst für kein Unternehmen tragbar ist.

Szenario 1 verteilt die Kosten auf viele dezentrale Anlagen mit geringerem Einzelrisiko, verursacht aber hohe Integrationskosten. Szenario 2 erfordert gigantische Anfangsinvestitionen und staatliche Garantien, bietet aber langfristig stabile Gestehungskosten für die Grundlast.

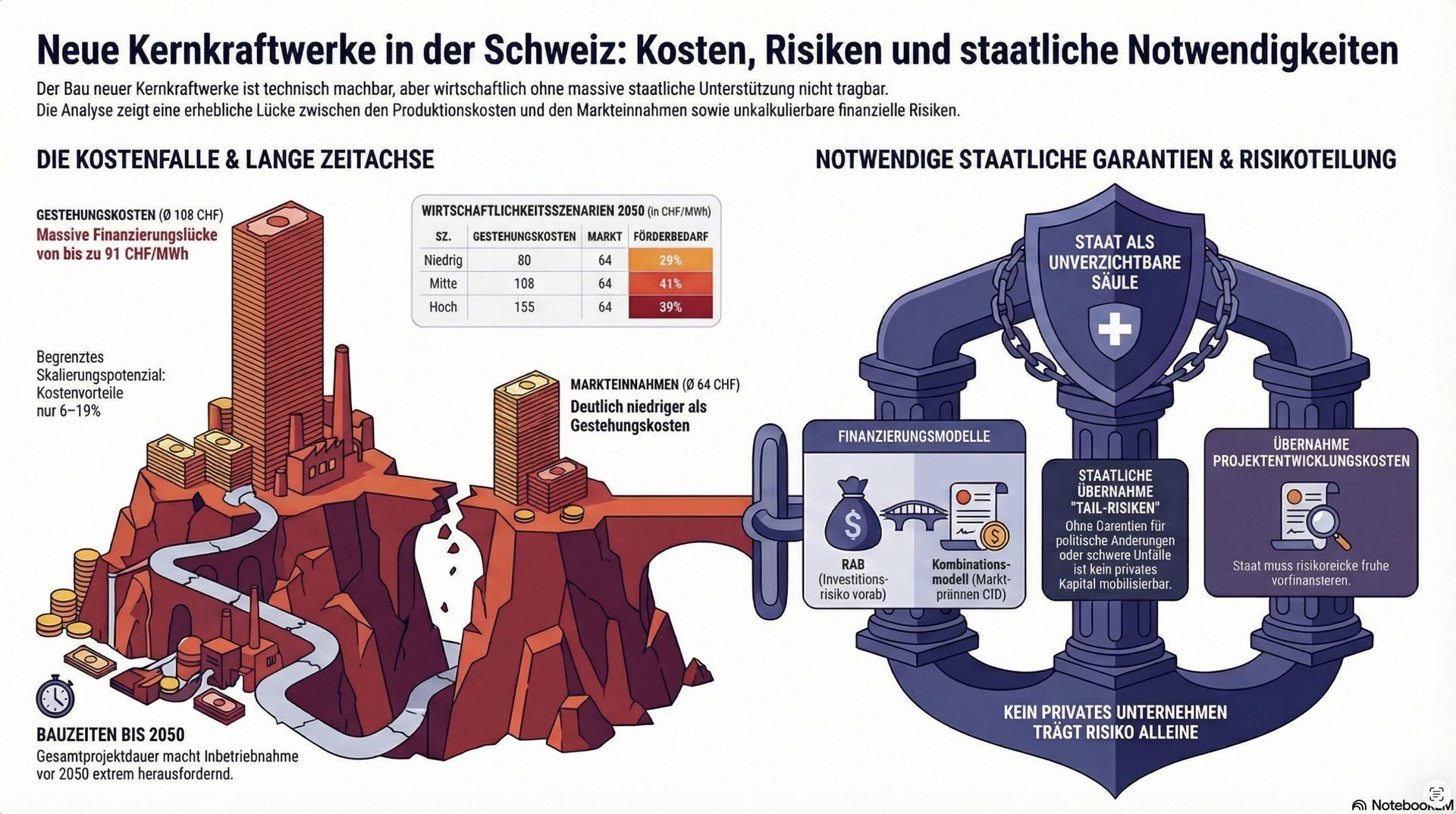

Wie hoch ist das finanzielle Risiko bei Kernkraft-Neubauten und wie wirken sich die hohen Kosten auf die kW Preise aus?

Das finanzielle Risiko bei Kernkraft-Neubauten wird in den Axpo Energy Reports als massives „Klumpenrisiko“ eingestuft, das ohne staatliche Risikoübernahme für private Unternehmen nicht tragbar ist. Die hohen Baukosten wirken sich direkt auf die spezifischen Preise pro Kilowatt (kW) aus, die in der Schweiz deutlich über dem internationalen Durchschnitt liegen.

1. Finanzielles Risiko bei Neubauten.

Das finanzielle Risiko* wird durch mehrere Faktoren getrieben:

- Lange Kapitalbindungsdauer: Die Bauzeit wird auf etwa 10 Jahre geschätzt, in denen massives Kapital gebunden ist, ohne dass Einnahmen fliessen. Die gesamte Projektlaufzeit von der Initiierung bis zur Inbetriebnahme kann sogar 21 bis 29 Jahre betragen.

- Hohe Investitionsvolumina: Ein einzelnes Kraftwerk erfordert Investitionen in zweistelliger Milliardenhöhe, was die Risikotragfähigkeit privater Investoren übersteigt.

- Politische und regulatorische Unsicherheiten: Fakultative Referenden über Rahmenbewilligungen oder Förderbeiträge sowie mögliche Designanpassungen durch neue Sicherheitsauflagen während der Bauphase stellen unkontrollierbare Kostenrisiken dar.

- Folgen von Verzögerungen: Wenn ein fertiges Werk wegen hängiger Beschwerden nicht in Betrieb gehen kann, entstehen jährliche Verluste in der Grössenordnung von mehreren hundert Millionen Franken.

*Anmerkung stromzeit.ch:

Alle bekannten europäischen Neubauten von Kernkraftwerken haben sich während der Bauzeit um das Zwei- bis Dreifache der ursprünglichen geplanten Kosten verteuert. Die Gründe liegen vor allem daran, dass jedes Kernkraftwerk eine individuelle Entwicklung ist. Dies wäre in der Schweiz nicht anders. Die AXPO Kostenschätzung von 12,5 Milliarden CHF pro Werk ist also vermutlich viel zu tief. Realistisch gerechnet müsste man - im Vergleich zu anderen europäischen neuen Kernkraftwerken - für beide Kernkraftwerke von mindestens 30 bis 45 Milliarden CHF ausgehen. Denn es ist anzunehmen, dass wir in der Schweiz mindestens die gleich hohen Anforderungen und ähnliche rechtlich, regulatorische Prozesse wie andere europäische Staaten haben. Die Lieferketten auf 30 Jahre hinaus vorausplanen und die Kosten für Materialien zu berechnen, die erst in zwanzig Jahren benötigt werden, ist aus heutiger Sicht kaum möglich. Zudem ist auch die genannte Projektlaufzeit von nur 29 Jahren im Vergleich mit anderen europäischen Kernkraftneubauten zu knapp berechnet. Auch hier würde man vielleicht besser von 30 bis 35 Jahren ausgehen.

2. Auswirkungen auf die kW-Preise (Baukosten).

Die Berichte schätzen die reinen Baukosten (Overnight Construction Costs, OCC) für ein neues Kernkraftwerk in der Schweiz auf 7.100 bis 10.830 CHF pro kW.

Die Kostenstruktur pro kW wird durch folgende Faktoren beeinflusst:

- Referenzwert: Unter mittleren Annahmen (Referenzszenario) wird mit 8.530 CHF/kW gerechnet, was einen Risikopuffer von 15 % beinhaltet.

- Swiss Finish: Schweizer Besonderheiten wie höhere Lohn- und Materialkosten sowie strengere regulatorische Anforderungen führen zu einem Aufschlag von etwa 11,3 % gegenüber internationalen Standarddesigns.

- Designanpassungen: Grössere Anpassungen am Reaktordesign während der Bauphase könnten die Kosten um weitere 1.150 CHF/kW erhöhen.

- Skaleneffekte: Der Bau mehrerer Einheiten an einem Standort könnte die Kosten pro kW senken. Bei drei Einheiten würden die durchschnittlichen Kosten auf ca. 7.890 CHF/kW sinken.

*Anmerkung stromzeit.ch:

Energieexperten bezweifeln, dass es beim Bau von neuen Atomkraftwerken bedeutende Skaleneffekte gibt. Die Angaben von Axpo für drei neue Kernkraftwerke (ca. 7.890 CHF/kW bei drei Einheiten) sind irrelevant: denn es werden ja nur zwei neue Kernkraftwerke benötigt. Auch die Kosten für die Endlagerung der Brennstäbe sind weiterhin nicht in den Strompreisen inkludiert.

3. Wirtschaftliche Konsequenz der hohen Kosten.

Diese hohen kW-Preise führen zu Stromgestehungskosten (LCOE) zwischen 80 und 155 CHF/MWh (Referenz: 108 CHF/MWh). Da die erwarteten Markteinnahmen bei nur rund 64 CHF/MWh liegen, decken sie lediglich 41 % bis 80 % der Gesamtkosten. Zusätzlich haben die Kapitalkosten (WACC) bei Kernkraft einen extrem grossen Hebel: Bei zwei Anlagen und einem Zinssatz von 5 % belaufen sich die reinen Kapitalkosten über die Laufzeit auf rund 55 Milliarden CHF – das ist deutlich mehr als die eigentlichen Baukosten von rund 20 Milliarden CHF. Ein wirtschaftlicher Betrieb ist daher nur mit staatlichen Fördermodellen wie dem britischen „Regulated Asset Base“ (RAB)-Modell oder Marktprämien möglich.

Welche staatlichen Garantien sind für neue Kernkraftwerke genau nötig und wie hoch sind diese Kosten?

Für den Neubau von Kernkraftwerken (KKW) in der Schweiz ist laut den Axpo Energy Reports eine umfassende staatliche Risikoübernahme zwingend erforderlich, da die finanziellen, politischen und regulatorischen Risiken für private Unternehmen allein nicht tragbar sind.

Die folgende Tabelle fasst die benötigten staatlichen Garantien und die damit verbundenen Kosten zusammen:

Kategorie der Garantie / Unterstützung |

Details und Zweck |

Geschätzte Kosten / Betrag |

|

Projektentwicklung (Phase I) |

Übernahme der Kosten für Vorstudien, Standortabklärungen und Bewilligungs gesuche, da Referenden ein unkalkulierbares Risiko darstellen. |

Knapp 100 Mio. CHF |

|

Baukosten-Garantien (OCC) |

Absicherung der massiven Investitionen für den Bau der Anlagen (Overnight Construction Costs). |

8,6 bis 12,5 Mrd. CHF pro Werk |

|

Kapitalkosten-Senkung (WACC) |

Staatliche Kreditgarantien oder Beteiligungen zur Senkung des Zinssatzes. Ein 1 % tieferer WACC spart Milliarden. |

~13 Mrd. CHF Ersparnis bei 1 % Reduktion |

|

Betriebs- und Erlösgarantien |

Absicherung gegen Marktpreisschwankungen über Modelle wie RAB (Regulated Asset Base) oder gleitende Marktprämien (CfD). |

16 bis 91 CHF/MWh Förderbedarf |

|

Regulatorische „Tail-Risiken“ |

Garantien gegen unvorhersehbare Kosten durch verschärfte Sicherheitsauflagen während der Bauphase. |

Nicht exakt beziffert; Teil der Risikoübernahme |

|

Nuklearhaftung |

Subsidiäre Deckung durch den Bund, falls die vorgeschriebene Haftpflichtversicherung am Markt nicht beschafft werden kann. |

Deckungssumme >1,2 Mrd. CHF |

*Anmerkung zu den Kosten durch stromzeit.ch siehe oben.

Wichtige Erkenntnisse zur Finanzierung:

- RAB-Modell vs. Marktprämie: Axpo schlägt primär das britische RAB-Modell vor, bei dem Investoren bereits während der Bauzeit regulierte Erlöse erhalten, was die Kapitalkosten massiv senkt. Alternativ wäre eine Kombination aus Investitionsbeiträgen (36–77 % der Kosten) und Marktprämien denkbar.

- Finanzielle Hebelwirkung: Die reinen Kapitalkosten belaufen sich bei zwei Anlagen (WACC 5 %) auf rund 55 Mrd. CHF über 60 Jahre – das ist deutlich mehr als die eigentlichen Baukosten von ca. 20 Mrd. CHF.

- Fehlender Finanzierungskanal: Da der heutige Netzzuschlagsfonds für erneuerbare Energien reserviert ist, müsste die Schweiz für neue KKW einen zusätzlichen Finanzierungskanal schaffen.

- Staatsgarantie im Ernstfall: In der öffentlichen Debatte wird darauf hingewiesen, dass für systemrelevante Unternehmen faktisch ohnehin eine Staatsgarantie besteht, da ein Kollaps der Stromversorgung nicht akzeptabel wäre.

Welche Risiken trägt der Staat bei neuen Kernkraftwerken?

Beim Neubau von Kernkraftwerken (KKW) in der Schweiz müsste der Staat eine umfassende Übernahme politischer, regulatorischer und finanzieller Risiken leisten, da diese für private Unternehmen allein nicht tragbar wären. Ohne eine solche staatliche Risikoübernahme stünde ein Neubau aufgrund untragbarer finanzieller Klumpenrisiken nicht zur Debatte.

Hier sind die spezifischen Risiken, die der Staat tragen müsste, im Detail:

1. Politische und demokratische Risiken:

- Referendumsrisiko: In der frühen Projektphase (Phase I) trägt der Staat das Risiko unvorhersehbarer Volksabstimmungen. Da sowohl die gesetzliche Grundlage für Förderbeiträge als auch die Erteilung der Rahmenbewilligung dem fakultativen Referendum unterstehen, ist die Projektentwicklung privatwirtschaftlich kaum finanzierbar.

- Finanzierung der Entwicklung: Der Staat müsste die Kosten für Vorstudien und Bewilligungsgesuche in der Höhe von knapp 100 Millionen CHF übernehmen.

2. Finanzielle und wirtschaftliche Risiken:

- Hohe Kapitalbindung: Ein KKW-Neubau erfordert Investitionen in zweistelliger Milliardenhöhe (ca. 8,6 bis 12,5 Mrd. CHF pro Werk) bei einer Bauzeit von etwa 10 Jahren, in denen kein Kapital zurückfliesst.

- Finanzierungsmodelle (RAB): Bei dem von Axpo vorgeschlagenen RAB-Modell (Regulated Asset Base) würden Risiken der Bauphase auf den Staat bzw. die Stromkunden überwälzt. Kunden könnten so bereits während der Bauzeit über Tarife belastet werden, bevor das Werk Strom produziert.

- Kapitalkosten (WACC): Der Staat müsste durch Garantien helfen, den kalkulatorischen Zinssatz (WACC) zu senken. Eine Reduktion des WACC um nur einen Prozentpunkt kann die Kapitalkosten über die Gesamtlaufzeit um rund 13 Milliarden CHF senken.

3. Regulatorische Risiken und Verzögerungen:

- Kosten von Verzögerungen: Das Schweizer Bewilligungsverfahren ist eines der langsamsten weltweit. Wenn ein fertiges Werk wegen hängiger Beschwerden nicht in Betrieb gehen kann, entstehen jährliche Verluste von mehreren hundert Millionen Franken, die der Staat absichern müsste.

- Änderung der Sicherheitsstandards: Verschärfen sich die Sicherheitsauflagen während der Bauphase (z. B. durch Unfälle im Ausland), führt dies zu massiven Designanpassungen und Kostensteigerungen. Da Betreiber hierfür keinen Entschädigungsanspruch haben, müssten solche „Tail-Risiken“ durch staatliche Beteiligungen oder Garantien abgefedert werden.

4. Haftungs- und Systemrisiken:

- Nuklearhaftung: Falls die gesetzlich vorgeschriebene Haftpflichtdeckung (über 1,2 Mrd. EUR) am Markt nicht beschafft werden kann, muss der Bund die fehlende Versicherungsdeckung subsidiär übernehmen.

- Faktische Staatsgarantie: Da ein Kollaps der Stromversorgung nicht akzeptabel wäre, besteht für systemrelevante Energieunternehmen faktisch ohnehin eine Staatsgarantie, wie bereits der Rettungsschirm für Axpo im Jahr 2022 zeigte. Wer im Ernstfall vom Staat aufgefangen wird, erhält diese Absicherung laut Kritikern derzeit ohne klaren Rahmen oder Gegenleistung.

Welches Szenario ist unter Netto-Null-Bedingungen wirtschaftlicher?

Basierend auf den Axpo Energy Reports lässt sich nicht pauschal sagen, dass ein Szenario eindeutig wirtschaftlicher ist, da beide Pfade eine verlässliche, emissionsarme und bezahlbare Stromversorgung ermöglichen, ohne dass die heutigen Fördermittel insgesamt ausgebaut werden müssten. Unter Netto-Null-Bedingungen bis 2050 weisen beide Szenarien jedoch grundlegend unterschiedliche Kostenstrukturen und finanzielle Risiken auf.

Wirtschaftlichkeit von Szenario 1 (Erneuerbare & Gas).

Dieses Szenario gilt für Axpo als der „realistischere“ Weg, da er auf technologisch flexiblen und dezentralen Lösungen basiert:

- Fördereffizienz im Winter: Marktaktive Gaskraftwerke gelten als eine vergleichsweise sehr günstige Lösung, um die Winterstromlücke zu schliessen, da sie am Markt Erlöse erzielen und nur das „missing money“ (die Differenz zu den Kosten) gefördert werden muss.

- Kostentreiber Netto-Null: Um das Netto-Null-Ziel zu erreichen, müssen Gaskraftwerke bis 2050 auf emissionsarme Brennstoffe (Biogas, Wasserstoff) oder CO2-Abscheidung (CCS) umgestellt werden. Während diese heute teuer sind, wird bis 2050 mit deutlichen Kostensenkungen gerechnet.

- Herausforderung Photovoltaik: Ein massiver Solar-Ausbau ist beliebt, macht die Energiewende aber teuer, da Solarstrom im Winter eine sehr hohe Förderabhängigkeit aufweist und hohe Netzausbaukosten von bis zu 230 Mio. CHF jährlich verursacht.

Wirtschaftlichkeit von Szenario 2 (Kernkraft-Neubau).

Kernenergie liefert stabilen, CO2-armen Strom, ist aber mit extremen finanziellen Hürden verbunden:

- Hohe Investitionsrisiken: Ein Neubau ist laut Axpo kein „Business Case“ für ein privates Unternehmen. Ein einzelnes Werk kostet zwischen 8,6 und 12,5 Milliarden Franken. Ohne eine umfassende staatliche Risikoübernahme (finanziell, politisch und regulatorisch) ist dieses Szenario nicht finanzierbar.

- Stabile Gestehungskosten: Einmal gebaut, bietet Kernkraft stabile Stromgestehungskosten (LCOE) von ca. 108 CHF/MWh (Referenzwert). Da Kernkraft kaum CO2 emittiert, ist sie im Betrieb immun gegen steigende CO2-Preise.

- Hebel der Kapitalkosten: Da die Bau- und Laufzeiten extrem lang sind, haben die Zinsen (WACC) einen gigantischen Einfluss. Eine Senkung des WACC um nur 1 % durch Staatsgarantien würde über die Laufzeit zweier Werke rund 13 Milliarden CHF einsparen.

Direkter Vergleich unter Netto-Null-Aspekten:

Merkmal |

Szenario 1 (Erneuerbare & Gas) |

Szenario 2 (Kernkraft-Neubau) |

|

Förderbedarf Winter |

Wind (21–95 CHF/MWh) und Gas (23–112 CHF/MWh) sind sehr effizient. |

Liegt unter Referenzannahmen bei ca. 80 CHF/MWh. |

|

Finanzielle Struktur |

Viele dezentrale, kleinere Investitionen; flexibler anpassbar. |

Massive „Klumpenrisiken“; Bindung von Kapital über Jahrzehnte. |

|

Abhängigkeit vom Staat |

Benötigt stabile Rahmenbedingungen und Kapazitätsmärkte. |

Benötigt den Staat als Risiko-Garanten oder Miteigentümer. |

Szenario 1 ist wirtschaftlich flexibler und für die Privatwirtschaft ohne Systembruch umsetzbar, sofern die regulatorische CO2-Doppelbelastung für Gas fällt. Szenario 2 bietet zwar eine stabile CO2-arme Grundlast, ist aber nur dann „wirtschaftlich“, wenn der Staat die massiven finanziellen Risiken sozialisiert, was politisch hoch umstritten ist. Als günstigste Sofortmassnahme für beide Wege identifiziert Axpo den Langzeitbetrieb bestehender Kernkraftwerke (bis zu 80 Jahre).

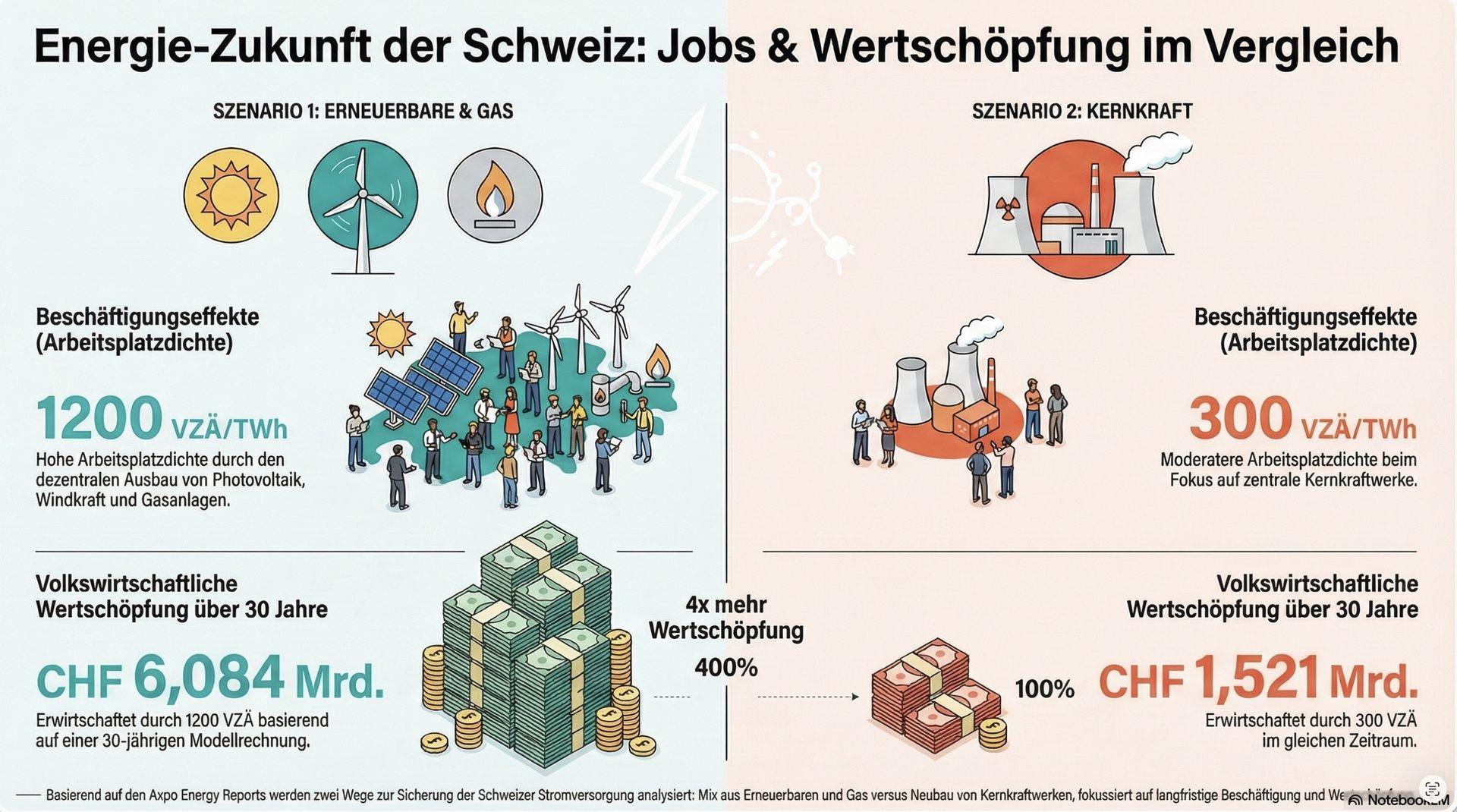

Wie viele Arbeitsplätze entstehen mit Szenario 1 im Vergleich zu Szenario 2 und wieviel Wertschöpfung entsteht über 30 Jahre hinweg?

Die Illustration visualisiert, dass bei Kernkraftwerken die Beschäftigung und Schaffung von Arbeitsplätzen über 3o Jahre hinweg kleiner ist als bei Szenario 1 (Erneuerbare und Gas). Allerdings sind die Zahlen nicht exakt vergleichbar. Szenario 1 dürfte eine wesentlich höhere Wertschöpfung pro VZÄ generieren als Szenario 2, welches mit sehr hohen staatlichen Subventionen finanziert werden müsste.

Illustration © stromzeit.ch*

Die folgende Vergleichstabelle stellt die Beschäftigungseffekte und die wirtschaftlichen Rahmenbedingungen der beiden Szenarien gegenüber. Die Axpo-Berichte weisen darauf hin, dass beide Szenarien eine verlässliche und bezahlbare Stromversorgung ermöglichen, sich jedoch in der Kostenstruktur und der Art der Arbeitsplatzschöpfung unterscheiden.

Vergleich der Szenarien 1 und 2:

Aspekt |

Szenario 1: Erneuerbare & Gas |

Szenario 2: Neubau Kernkraft |

|

Beschäftigung (Arbeitsplätze) |

Deutlich höhere Arbeitsplatzdichte pro Energieeinheit, insbesondere durch Solarenergie (650 VZÄ/TWh) und Windkraft (323 VZÄ/TWh). Gaskraftwerke tragen 265 VZÄ/TWh bei. Total ca. 1200 *VZÄ pro TWh. |

Moderatere Arbeitsplatzdichte mit 293 VZÄ/TWh. In Teilen der Bauphase werden jedoch massiv Personal (bis zu 10.000 Personen gleichzeitig) benötigt. Total ca. 300 *VZÄ pro TWh. |

|

Kosteneffizienz ("Unter dem Strich") |

Gilt als realistischerer Pfad, da er auf dezentralen Investitionen mit geringerem Einzelrisiko basiert. Erhöhte Kosten entstehen durch den Netzausbau (bis zu 230 Mio. CHF jährlich). |

Könnte langfristig niedrigere Gestehungskosten (ca. 108 CHF/MWh) bieten, erfordert aber massive staatliche Garantien für Baukosten von 8,6 bis 12,5 Mrd. CHF pro Werk. |

|

Finanzielles Risiko |

Eher geringe finanzielle Klumpenrisiken; Abhängigkeit von volatilen Gaspreisen und CO2-Abgaben. |

Massive Klumpenrisiken durch Bauzeiten von ca. 10 Jahren und gigantische Anfangsinvestitionen. |

|

Inländische Wertschöpfung |

Mix aus sehr hoher Wertschöpfung bei Solar (75 %) und Wind (69 %), aber niedriger bei Gas (47 %). |

Konstant hohe inländische Wertschöpfung von rund 74 % über den gesamten Lebenszyklus. |

*VZÄ: Vollzeitäquivalent.

Das Vollzeitäquivalent (Abkürzung VZÄ) oder Vollbeschäftigtenäquivalent ist eine Hilfsgrösse bei der Messung von Arbeitszeit.

Welches Szenario kostet weniger?

Ein eindeutiges Urteil, welches Szenario "unter dem Strich" weniger kostet, ist laut den Quellen von der politischen Ausgestaltung abhängig:

- Szenario 2 (Kernkraft) wird in einigen Medienberichten als langfristig "günstiger" bezeichnet, allerdings unter der Bedingung einer umfassenden staatlichen Risikoübernahme. Ohne diese ist Kernkraft für private Unternehmen kein tragbarer "Business Case". Die Kapitalkosten haben hier einen extremen Hebel: Ein um 1 % gesenkter Zinssatz (WACC) spart über die Laufzeit rund 13 Milliarden CHF.

- Szenario 1 (Erneuerbare & Gas) ist wirtschaftlich flexibler und erfordert keinen Systembruch bei der Finanzierung, ist aber durch die teure Integration von Solarstrom (hoher Förderbedarf im Winter und Netzausbau) belastet.

- Die günstigste Option insgesamt: Unabhängig vom gewählten Szenario ist der Langzeitbetrieb der bestehenden Kernkraftwerke (bis zu 80 Jahre) die mit Abstand wirtschaftlichste Massnahme, um grosse Mengen CO2-armen Winterstrom zu sichern.

Szenario 1 schafft weit mehr Arbeitsplätze pro produzierter Terawattstunde, während Szenario 2 potenziell stabilere Langzeitkosten bietet, sofern der Staat die massiven Investitionsrisiken absichert.

Anmerkung zur Wertschöpfung (VZÄ pro TWh) , stromzeit.ch:

Rechnet man die geschaffenen Arbeitsplätze in Wertschöpfung um, so generiert Szenario 1 bei weitem viel mehr Wertschöpfung über 30 Jahre als Szenario 2.

Modellrechnung: 1 Vollbeschäftigtenäquivalent (VZÄ pro TWh) = 1300 h / Jahr x 130 CHF / Std. x 30 Jahre.

Szenario 1 = CHF 6’084'000'000

1200 VZÄ pro TWh x 1300 h / Jahr x 130 CHF / Std. x 30 Jahre

Szenario 2 = CHF 1'521'000’000

300 VZÄ pro TWhx 1300 h / Jahr x 130 CHF / Std. x 30 Jahre

Szenario 1 schafft vier Mal so viel volkswirtschaftliche Wertschöpfung (VZÄ pro TWh) über 30 Jahre wie Szenario 2.

Welche Standorte eignen sich für Gaskraftwerke in der Schweiz und wie hängen CO2-Abgaben und die Wirtschaftlichkeit von Gaskraftwerken zusammen?

In der Schweiz sind geeignete Standorte für marktaktive Gaskraftwerke aufgrund technischer Anforderungen limitiert, wobei die Wirtschaftlichkeit massgeblich durch die regulatorische Behandlung der CO2-Abgaben beeinflusst wird.

Geeignete Standorte in der Schweiz:

Potenzielle Standorte für neue Gaskraftwerke wurden in einer ersten Analyse in den Kantonen Aargau, Luzern, Solothurn, Neuenburg, Waadt und Wallis identifiziert. Die Eignung eines Standorts hängt von folgenden Kriterien ab:

- Netzanbindungen: Anlagen ab 100 MW benötigen einen Anschluss an das Höchstspannungsnetz (Netzebene 1) sowie eine direkte Anbindung an das Schweizer Hochdruck-Gasnetz (Swissgas oder Transitgas mit 55–70 bar).

- Infrastruktur und Zonen: Bevorzugt werden Industriegebiete mit Anbindung an Schiene, Strasse oder Häfen für die Bau- und Betriebslogistik, um Konflikte mit Wohnzonen oder landwirtschaftlicher Nutzung zu vermeiden.

- Zukunftssicherheit (H2- und CCS-ready): Wenn Gaskraftwerke langfristig mit Wasserstoff oder CO2-Abscheidung (CCS) betrieben werden sollen, schränkt dies die Standortwahl massiv ein. Solche Anlagen sollten maximal 5 km von der angedachten zukünftigen Wasserstoff- oder CO2-Infrastruktur entfernt liegen.

- Bestehende Reservekraftwerke: Aktuell betriebene Reservekraftwerke des Bundes befinden sich in Birr (AG), Cornaux (NE) und Monthey (VS).

CO2-Abgaben und Wirtschaftlichkeit.

Zwischen den CO2-Abgaben und der Wirtschaftlichkeit besteht ein direkter Zusammenhang, da die Abgabenlast die Betriebskosten erhöht und die Einsatzfähigkeit am Markt verringert:

- Die Doppelbelastung (Swiss Finish): Schweizer Gaskraftwerke unterliegen einer zweifachen Belastung durch das Emissionshandelssystem (EHS) und die nationale CO2-Abgabe. Eine Rückerstattung der CO2-Abgabe für EHS-Teilnehmer ist seit Januar 2026 faktisch unmöglich, da die Summe aus EHS-Preis und Abgabe die administrativ festgelegten „externen Kosten“ von 430 CHF/t CO2 nicht erreicht.

- Auswirkung auf den Förderbedarf: Die CO2-Abgabe (120 CHF/t CO2) führt zu einer massiven Verteuerung. Im Jahr 2035 würde der staatliche Förderbedarf für ein Gaskraftwerk bei Betrieb mit Erdgas und EHS ohne Abgabe bei 38 % der Investitionskosten liegen. Mit der CO2-Abgabe steigt dieser Bedarf auf 71 %.

- Hebelwirkung auf die Betriebsstunden: Höhere Abgaben erhöhen die Grenzkosten der Produktion. Das Kraftwerk wird dadurch seltener im Strommarkt eingesetzt (weniger Volllaststunden), was wiederum die Markteinnahmen reduziert.

- Spezifische Winterstromkosten: Die CO2-Abgabe von 120 CHF/t CO2 entspricht direkt etwa 38,8 CHF/MWh. Aufgrund der geringeren Einsatzzeit im Markt erhöht sie den notwendigen Förderbedarf für Winterstrom jedoch um insgesamt 89 CHF/MWh.

Eine Befreiung von der nationalen CO2-Abgabe ist laut Axpo eine zwingende Voraussetzung, um marktaktive Gaskraftwerke im internationalen Wettbewerb fair zu positionieren und den staatlichen Subventionsbedarf gering zu halten.

Welche Rolle spielt die Wasserkraft in beiden Szenarien im Vergleich von Szenario 1 mit Szenarion2?

In beiden von Axpo untersuchten Zukunftsszenarien übernimmt die Wasserkraft die Rolle des Rückgrats der Schweizer Stromversorgung. Sie ist die wichtigste inländische Energiequelle und sorgt massgeblich für die Netzstabilität und Versorgungssicherheit.

Detaillierter Vergleich der Rolle der Wasserkraft in beiden Szenarien.

Gemeinsamkeiten in beiden Szenarien:

- Fundament des Systems: In beiden Pfaden bleibt die Wasserkraft die zentrale Säule der Produktion, die das System stabilisiert.

- Kaum Ausbaupotenzial: Axpo weist darauf hin, dass die Wasserkraft in der Schweiz kaum mehr nennenswertes Ausbaupotenzial besitzt. Daher liegt der Fokus beider Szenarien darauf, wie die durch den Wegfall der Kernenergie und die steigende Nachfrage entstehende Lücke durch andere Technologien gefüllt werden kann.

- Saisonale Herausforderung: Die Wasserkraft produziert aufgrund der Schmelz- und Niederschlagsmuster im Sommer deutlich mehr Strom als im Winter. Da die Winterversorgung die grösste Herausforderung darstellt, dient die Wasserkraft zwar als Basis, kann aber die Winterlücke allein nicht schliessen.

Rolle im Vergleich der Szenarien:

Aspekt |

Szenario 1: Erneuerbare & Gas |

Szenario 2: Neubau Kernkraft |

|

Kombination |

Wasserkraft bildet die Basis für einen Mix aus massiv ausgebauter Wind- und Solarenergie sowie Gaskraftwerken. |

Wasserkraft koexistiert mit zwei neuen Kernkraftwerken sowie einem moderateren Zubau von Wind, Solar und Gas. |

|

Ergänzungsbedarf |

Da die Wasserkraft im Winter weniger liefert, müssen Gaskraftwerke und Windkraft diese Lücke als flexible Ergänzung zur Wasserkraft schliessen. |

Die neuen Kernkraftwerke liefern die notwendige stabile Grundlast, die die saisonal schwankende Produktion der Wasserkraft im Winter absichert. |

|

Zusammenspiel |

Speicherwasserkraftwerke werden durch marktaktive Gaskraftwerke entlastet, um die Versorgungssicherheit bei kritischen Wetterlagen (z. B. Dunkelflauten) zu garantieren. |

Die Wasserkraft bleibt das Rückgrat, aber der Druck auf den massiven Zubau anderer erneuerbarer Quellen wird durch die kontinuierliche Produktion der neuen Kernkraftwerke gemindert. |

Die Wasserkraft bleibt in beiden Szenarien unverzichtbar. Während sie in Szenario 1 durch eine Vielzahl dezentraler Quellen und Gaskraftwerke gestützt wird, bildet sie in Szenario 2 zusammen mit der neuen Kernenergie ein duales System für eine stabile Grundlastversorgung.

Welche Standorte kämen für neue Kernkraftwerke infrage und welche Standorte für neue Gaskraftwerke?

Für den Bau neuer Kernkraftwerke und marktaktiver Gaskraftwerke kommen in der Schweiz unterschiedliche Regionen und Standorte infrage, die primär aufgrund ihrer bestehenden Infrastruktur (Netzanbindungen) und flächenmässigen Eignung identifiziert wurden.

Die folgende Tabelle gibt eine Übersicht über die potenziellen Standorte gemäss den Berichten:

Technologie |

Mögliche Standorte / Kantone |

Bemerkungen |

|

Kernkraftwerke |

Gösgen (SO), Leibstadt (AG), Beznau (AG), Mühleberg (BE) |

Gösgen und Leibstadt bieten die besten baulichen und logistischen Voraussetzungen. Beznau und Mühleberg sind flächenmässig limitiert und eignen sich eher für kleinere Reaktoren (SMR). |

|

Gaskraftwerke |

Kantone Aargau, Luzern, Solothurn, Neuenburg, Waadt, Wallis |

In diesen Kantonen wurden potenzielle Standorte identifiziert. Bestehende Reservekraftwerke des Bundes befinden sich bereits in Birr (AG), Cornaux (NE) und Monthey (VS). |

Ergänzende Details zu den Standorten:

- Kernkraftwerke: Die Priorisierung der Standorte richtet sich nach der Machbarkeit von Bau und Betrieb: 1. Gösgen, 2. Leibstadt, 3. Beznau, 4. Mühleberg. Neue Anlagen der Generation III+ benötigen während der Bauphase sehr viel Platz (bis zu 110 Hektar für Doppelblöcke), weshalb die grossflächigen Areale in Gösgen und Leibstadt bevorzugt werden.

- Gaskraftwerke: Ein geeigneter Standort muss zwingend an das Höchstspannungsnetz (Netzebene 1) und direkt an das Schweizer Hochdruck-Gasnetz (55–70 bar) angebunden sein. Zudem schränkt die notwendige Nähe zu künftiger Wasserstoff- oder CO2-Infrastruktur (maximal 5 km Entfernung) die Auswahl geeigneter Plätze stark ein, falls die Anlagen langfristig klimaneutral betrieben werden sollen.

Welche Rolle spielt die CO2-Infrastruktur für CCS und welche Kostenreduktion würde sich langfristig mit CSS gegenüber erhöhten CO2 Zertifikaten errechnen lassen?

Die CO2-Infrastruktur ist für den Einsatz von Carbon Capture and Storage (CCS) in Gaskraftwerken von zentraler Bedeutung, da das an der Quelle abgefangene CO2 zu dauerhaften geologischen Lagerstätten transportiert werden muss. Da die Schweiz über keine ausreichenden inländischen Speichermöglichkeiten verfügt, muss das abgefangene CO2 perspektivisch via Pipelines an ausländische Speicherfelder, beispielsweise in der Nordsee, transportiert werden.

Rolle der CO2-Infrastruktur für CCS:

- Transportnotwendigkeit: Aufgrund der grossen Mengen an CO2, die ein Gaskraftwerk ausstösst, ist ein Pipelinenetz die einzige technisch praktikable Transportoption; der Transport per LKW, Bahn oder Schiff ist für grössere Kraftwerke nicht wirtschaftlich.

- Zeitplan: Ein inländisches CO2-Pipelinenetz, das Schweizer Emittenten mit dem künftigen europäischen Netzwerk verbindet, wird frühestens im Jahr 2040 verfügbar sein.

- Standortwahl: Die Notwendigkeit eines CCS-Anschlusses schränkt die Standortwahl für Gaskraftwerke massiv ein, da geeignete Areale idealerweise maximal 5 km von der geplanten Infrastruktur entfernt liegen sollten.

- Anlagenkonfiguration: Für eine spätere Nachrüstung sollten neue Gaskraftwerke bereits als "CCS-ready" konzipiert werden, was Platzreserven für die Abscheidungseinheit sowie entsprechende Leitungsanschlüsse bereits in der Bauphase erfordert.

Langfristige Kostenreduktion durch CCS im Vergleich zu CO2-Zertifikaten.

Die Wirtschaftlichkeit von CCS verbessert sich langfristig durch technologische Fortschritte und steigende Preise für Emissionszertifikate massiv. Basierend auf den Projektionen für das Jahr 2050 lassen sich folgende Kostenfaktoren vergleichen:

- Kosten für CCS: Bei einer CCS-Anlage fallen für den Transport und die Speicherung des CO2 Kosten von etwa 24,8 CHF/MWhel an. Da CCS nur etwa 90 % der Emissionen abfängt, müssen die verbleibenden Restemissionen über zusätzliche Zertifikate (CDR) für rund 8,25 CHF/MWhel ausgeglichen werden, was Gesamtkosten für die Emissionsbehandlung von rund 33 CHF/MWhel ergibt.

- Kosten für reine Zertifikatslösungen (CDR): Ein Gaskraftwerk, das seine gesamten CO2-Emissionen nicht physisch abscheidet, sondern stattdessen über Zertifikate für Negativemissionstechnologien (CDR) kompensiert, ist mit Kosten von rund 80,7 CHF/MWhel konfrontiert.

- Einsparpotenzial: Im Vergleich zu einer reinen Kompensation mittels Zertifikaten ermöglicht die Nutzung von CCS im Jahr 2050 somit eine kalkulatorische Kostenreduktion von etwa 47 bis 48 CHF pro erzeugte Megawattstunde.

CCS erfordert zwar hohe Anfangsinvestitionen und senken den Wirkungsgrad der Anlage, aber in einem Umfeld mit strengeren Klimazielen und hohen CO2-Preisen (bis zu 250 CHF/t CO2 im Jahr 2050) die wirtschaftlichere Lösung gegenüber dem reinen Zukauf von Zertifikaten darstellt.

Sind Gaskraftwerke in der Schweiz irgendwann überhaupt wirtschaftlich oder als Notstromversorgung immer sehr teuer?

Basierend auf den Axpo Energy Reports lässt sich diese Frage differenziert beantworten: Während reine Reservekraftwerke (Notstromversorgung) tatsächlich sehr teuer sind, könnten marktaktive Gaskraftwerke eine der kosteneffizientesten Lösungen für die Schweizer Winterstromversorgung sein – vorausgesetzt, die politischen Rahmenbedingungen werden angepasst.

Detaillierte Analyse der Wirtschaftlichkeit:

1. Marktaktiv vs. Reserve: Der entscheidende Unterschied.

Der Bericht unterscheidet strikt zwischen zwei Betriebsmodellen, deren Wirtschaftlichkeit völlig unterschiedlich ausfällt:

- Reservekraftwerke (Notstrom): Diese Anlagen werden nur für seltene Mangellagen vorgehalten und laufen im Normalfall nicht. Da sie keine Einnahmen am Strommarkt erzielen, müssen ihre Kosten zu 100 % durch staatliche Unterstützung (Subventionen) gedeckt werden.

- Marktaktive Gaskraftwerke: Diese nehmen regulär am Markt teil und erzielen durch den Stromverkauf laufend Erlöse. Dadurch können sie einen wesentlichen Teil ihrer Kosten selbst decken, was den staatlichen Förderbedarf pro produzierte Megawattstunde Winterstrom im Vergleich zu anderen Technologien sehr gering macht.

2. Der "Swiss Finish" als Preistreiber.

Aktuell ist der Bau marktaktiver Gaskraftwerke in der Schweiz aufgrund regulatorischer Hürden wirtschaftlich kaum möglich. Besonders die CO2-Doppelbelastung (Teilnahme am Emissionshandel plus nationale CO2-Abgabe) verteuert den Betrieb massiv.

- Ohne CO2-Abgabe: Der staatliche Förderbedarf läge 2035 bei nur ca. 38 % der Investitionskosten.

- Mit CO2-Abgabe: Der Förderbedarf verdoppelt sich nahezu auf 71 %, da die Anlage durch die hohen CO2-Kosten seltener läuft und weniger Markteinnahmen erzielt.

3. Langfristige Wirtschaftlichkeit bis 2050 (Netto-Null).

Mit Blick auf die Klimaziele müssen Gaskraftwerke langfristig emissionsarm betrieben werden. Der Bericht zeigt folgende Trends für das Jahr 2050 auf:

- Biogas & CCS: Optionen wie der Betrieb mit Biogas oder die CO2-Abscheidung (CCS) werden bis 2050 deutlich wettbewerbsfähiger. Bei Biogas müssten dann nur noch rund 24 % der Kosten über Förderinstrumente (z. B. einen Kapazitätsmarkt) gedeckt werden.

- Wasserstoff: Ein Betrieb mit reinem Wasserstoff bleibt voraussichtlich auch 2050 extrem teuer und würde eine Förderung von nahezu 99 % der Kosten erfordern.

Gaskraftwerke sind in der Schweiz nicht ohne Förderung wirtschaftlich betreibbar – dies gilt jedoch für alle untersuchten Neuanlagen (auch Wind, Solar und Kernkraft). Unter den richtigen Bedingungen (Wegfall der CO2-Abgabe, Einführung eines Kapazitätsmarkts) gelten marktaktive Gaskraftwerke jedoch als die wirtschaftlich attraktivste Ergänzung zu erneuerbaren Energien, da sie flexibel auf Dunkelflauten reagieren können und einen Grossteil ihrer Kosten selbst am Markt erwirtschaften. Als reine "Notstromversorgung" (Reserve) bleiben sie hingegen ein reiner Kostenfaktor für den Staat.

Welches sind die grössten Hürden für neue Kernkraftwerke?

Die Realisierung neuer Kernkraftwerke in der Schweiz ist laut den Axpo Energy Reports mit mehreren massiven Hürden verbunden. Diese lassen sich in rechtliche, politische, finanzielle und verfahrenstechnische Kategorien unterteilen:

1. Rechtliche Hürde: Das Neubauverbot.

Die grundlegendste Hürde ist das im Kernenergiegesetz verankerte Neubauverbot. Eine Aufhebung dieses Verbots ist die zwingende Voraussetzung für jegliche weiteren Planungsschritte. Zwar wird derzeit über einen indirekten Gegenvorschlag zur «Blackout-Initiative» diskutiert, der dieses Verbot aufheben würde, doch untersteht dieser Entscheid voraussichtlich dem fakultativen Referendum.

2. Politische und gesellschaftliche Hürden:

Polarisierung der Bevölkerung: Die Haltung zur Kernenergie ist in der Schweiz tief gespalten (etwa 50 % dafür, 50 % dagegen).

- Demokratische Mitwirkungsrisiken: Der Schweizer Prozess sieht an mehreren Stellen fakultative Referenden vor (z. B. über die Gesetzesgrundlage für Förderbeiträge oder die Erteilung der Rahmenbewilligung). Diese stellen für private Investoren kaum kontrollierbare Risiken dar.

- Anfälligkeit für externe Ereignisse: Schwere Reaktorunfälle im Ausland (wie Fukushima) können die gesellschaftliche Akzeptanz jederzeit kurzfristig erschüttern und Projekte politisch zum Scheitern bringen.

3. Finanzielle Hürden und Risiken:

- Hohe Investitionskosten: Ein einzelnes neues Kernkraftwerk wird auf 8,6 bis 12,5 Milliarden Franken geschätzt.

- Massive Klumpenrisiken: Aufgrund der langen Bauzeiten von etwa 10 Jahren und der hohen Kapitalbindung ist ein Neubau für private Unternehmen ohne umfassende staatliche Risikoübernahme finanziell nicht tragbar.

- Fehlende Wirtschaftlichkeit: Wie alle untersuchten Technologien ist Kernkraft unter heutigen Marktbedingungen nicht eigenständig rentabel und benötigt staatliche Fördermodelle.

4. Verfahrenstechnische und zeitliche Hürden:

- Extrem lange Bewilligungsdauer: Die Schweiz hat eines der umfangreichsten Bewilligungsverfahren weltweit. Die geschätzte Gesamtlaufzeit von der Initiierung bis zur Inbetriebnahme beträgt 21 bis 29 Jahre.

- Gefahr von Verzögerungen: Hängige Beschwerden gegen Bau- oder Betriebsbewilligungen können den Prozess um Jahre verzögern, was jährliche Verluste in dreistelliger Millionenhöhe zur Folge hätte.

- Regulatorische Unsicherheiten: Verschärfungen der Sicherheitsvorschriften während der Bauphase können teure Designanpassungen erzwingen, für die Betreiber heute keinen Entschädigungsanspruch haben.

5. Organisatorische Hürden:

- Dimension der Baustellen: In Spitzenzeiten könnten bis zu 10.000 Personen gleichzeitig auf einer Baustelle tätig sein, was für die Schweiz eine organisatorische Herausforderung von beispiellosem Ausmass darstellt.

- Flächenbedarf: Besonders die grossen Reaktoren der Generation III+ benötigen während der Bauphase enorme Flächen (bis zu 110 Hektar), die an bestehenden Standorten wie Beznau oder Mühleberg kaum vorhanden sind.

Welche Vorteile bieten alpine Solaranlagen im Winter?

Alpine Solaranlagen bieten für die Schweizer Stromversorgung im Winter signifikante Vorteile, da sie klimatische und geografische Bedingungen nutzen, die im Flachland nicht vorhanden sind.

Wichtigsten Vorteile im Detail:

- Hoher Winterstromanteil: Während herkömmliche Photovoltaikanlagen nur etwa 25 % ihres Ertrags im Winterhalbjahr liefern, können alpine Anlagen einen Winterstromanteil von 40 % bis 50 % erreichen.

- Lage oberhalb der Nebelgrenze: Alpine Standorte profitieren von deutlich weniger Nebeltagen im Vergleich zum Flachland, was die verfügbare Sonneneinstrahlung in den Wintermonaten massiv erhöht.

- Reflektion durch Schnee: Die weissen Oberflächen in den Bergen sorgen für eine Schneereflektion (Albedo-Effekt), die zusätzliches Sonnenlicht auf die Module lenkt und so die Produktion steigert.

- Höhere Effizienz bei Kälte: PV-Module arbeiten bei tieferen Temperaturen effizienter; die kühle Bergluft führt somit zu einem höheren Wirkungsgrad der Zellen im Vergleich zu warmen Standorten.

- Wirtschaftliche Erlöse: Da alpine Anlagen genau dann viel Strom produzieren, wenn das Angebot knapp und die Nachfrage hoch ist, erzielen sie am Strommarkt tendenziell höhere Marktpreise (Capture Prices) als Anlagen, die primär im Sommer produzieren.

- Schonung der Wasserkraft: Durch die Produktion von Winterstrom helfen alpine Solaranlagen dabei, die Speicherseen der Wasserkraftwerke zu schonen, damit diese Reserven für noch kritischere Mangellagen aufgespart werden können.

Trotz dieser Vorteile sind alpine Anlagen aufgrund der schwierigen Logistik, Montage und Erschliessung in grosser Höhe mit sehr hohen Baukosten verbunden und benötigen derzeit noch eine deutlich höhere staatliche Förderung als Freiflächenanlagen im Mittelland.

Welche Vorteile bieten biogene Brennstoffe gegenüber grünem Wasserstoff?

Biogene Brennstoffe (wie Biogas/erneuerbares Methan und biogene Flüssigbrennstoffe) bieten gegenüber grünem Wasserstoff vor allem Vorteile bei der Infrastrukturnutzung, der Lagerfähigkeit und der technologischen Reife.

Spezifische Vorteile im Detail.

1. Nutzung bestehender Infrastruktur:

- Keine neuen Netze nötig: Erneuerbares Methan (Biogas) kann ohne technische Anpassungen direkt in das bestehende Gas-Pipeline-Netz eingespeist und zu den Kraftwerken transportiert werden.

- Hürde bei Wasserstoff: Für grünen Wasserstoff muss erst eine aufwendige neue nationale und europäische Infrastruktur («Hydrogen Backbone») aufgebaut werden, da der Transport per LKW für grosse Kraftwerke nicht praktikabel ist.

2. Einfachere und günstigere Speicherung:

- Lagerung flüssiger Brennstoffe: Biogene Flüssigbrennstoffe können problemlos in grossen Tanks gelagert werden. Die Schweiz verfügt bereits über Tanklagerkapazitäten von 7 Mio. m³, die bei sinkender Ölnachfrage für erneuerbare Flüssigbrennstoffe frei werden.

- Herausforderung Wasserstoff: Die Speicherung von Wasserstoff ist technisch anspruchsvoll und teuer: Er muss entweder unter extrem hohem Druck (350–700 bar) oder tiefgekühlt (–253 °C) gelagert werden, was mit hohen Energieverlusten verbunden ist.

3. Technologische Reife und Flexibilität:

- Sofort einsetzbar: Erneuerbares Methan kann in herkömmlichen Gasturbinen wahlweise als Beimischung oder als Brennstoff genutzt werden, ohne dass die Anlage nachgerüstet werden muss.

- Entwicklungsstand Wasserstoff: Während moderne Anlagen zwar «H2-ready» (bereit für Wasserstoff-Beimischungen) gebaut werden können, wurde bisher keine Gasturbine in Kraftwerksgrösse im Betrieb mit reinem Wasserstoff erfolgreich getestet.

4. Wirtschaftlichkeit bis 2050:

- Kosteneffizienz: Bis 2050 wird für Biogas mit deutlichen Kostensenkungen gerechnet, sodass es im Markt wettbewerbsfähiger wird,.

- Dauerhaft hohe Kosten: Wasserstoffkraftwerke dürften laut Axpo-Modellen auch im Jahr 2050 aufgrund der extrem hohen Brennstoff- und Logistikkosten kaum im Markt eingesetzt werden können und würden eine staatliche Förderung von nahezu 99 % der Kosten benötigen.

Biogas ist die technisch einfachste Lösung, da es die vorhandene Infrastruktur nutzt, während biogene Flüssigbrennstoffe aufgrund ihrer hervorragenden Lagerfähigkeit besonders als strategische Reserve für die Versorgungssicherheit im Winter geeignet sind.

Wie hoch ist das Ausbaupotenzial für Biogas in der Schweiz und könnten inländische Gasspeicher die Abhängigkeit von Importen reduzieren?

Basierend auf den Axpo Energy Reports lässt sich das Potenzial für Biogas in der Schweiz sowie die Rolle inländischer Gasspeicher wie folgt zusammenfassen:

Ausbaupotenzial für Biogas in der Schweiz.

Das Ausbaupotenzial für Biogas (erneuerbares Methan) in der Schweiz wird als stark begrenzt eingestuft:

- Konkurrierende Nutzung: Biogas ist zwar kommerziell verfügbar, wird jedoch voraussichtlich nicht nur für die Stromerzeugung, sondern auch verstärkt für die Dekarbonisierung von Mobilität und Wärme nachgefragt werden.

- Verfügbarkeit: Aufgrund der begrenzten Bioressourcen stehen hohe Brennstoffpreise und nur sehr begrenzt verfügbare Brennstoffmengen zur Verfügung.

- Synthetische Alternativen: Zusätzliche Volumina könnten langfristig durch synthetisches Methan (Power-to-Gas) bereitgestellt werden, das aus erneuerbarem Wasserstoff und biogenem CO2 erzeugt wird. Diese Technologie befindet sich jedoch noch in einer frühen Phase und leidet unter hohen Strom- und Anschaffungskosten.

Inländische Gasspeicher und Importabhängigkeit.

Die Schweiz verfügt aktuell über keine nennenswerten inländischen Gasspeicher (Stand 2026) und ist daher vollständig auf ausländische Lieferländer sowie transitierende Staaten angewiesen. Dies setzt das Land unmittelbar geopolitischen Krisen und Preisschocks aus. Könnten inländische Speicher die Abhängigkeit reduzieren? Ja, der Aufbau eigener Speicher wird als ein möglicher Lösungsansatz genannt, erweist sich jedoch als technisch und wirtschaftlich besonders anspruchsvoll. Es gibt jedoch konkrete Projektideen:

- Gesteinskavernen: Ein aktuelles Projekt in Oberwald (GAZ-NAT) weist ein Potenzial von 1,48 TWh auf, was etwa 4 % des jährlichen Schweizer Gasverbrauchs entspricht. Das Gesamtpotenzial für Gesteinskavernen in der Schweiz wird als „viel grösser“ eingeschätzt, befindet sich aber noch in der Vorstudienphase.

- Salzkavernen: Hier gibt es grobe Potenzialabschätzungen für etwa 1–2 TWh.

- Andere Optionen: Aquifere (Grundwasserleiter) bieten in der Schweiz kein Potenzial, und die Lagerung von Flüssigerdgas (LNG) ist ohne eigenen Seehafen wenig realistisch.

Alternativen zur Reduktion der Importrisiken.

Da der Bau eigener Grossspeicher schwierig ist, werden in den Berichten weitere Strategien zur Sicherung der Versorgung genannt: